Акции Citigroup остаются интересными для среднесрочных покупок

Citigroup весьма уверенно завершил 2024 год в финансовом плане. При этом мы ожидаем, что благодаря сильному бренду, хорошим позициям в ряде сегментов, прочной капитальной позиции банк сохранит позитивную динамику выручки и прибыли в текущем году, а принятые им меры по оптимизации бизнес-модели позволят заметно повысить эффективность в долгосрочной перспективе. Несмотря на хороший рост за последние недели, бумаги Citigroup все еще торгуются с заметным дисконтом к аналогам по мультипликаторам и, на наш взгляд, остаются интересными для среднесрочных покупок.

Мы присваиваем рейтинг «Покупать» акциям Citigroup с целевой ценой $93,91 на горизонте 12 мес. и апсайдом 17,4%. Наша оценка данных бумаг основана на сравнении с аналогами по коэффициентам P/B и P/E NTM, а также анализе собственных исторических мультипликаторов банка.

Citigroup — один из крупнейших в мире финансовых конгломератов. Банк оказывает полный спектр финансовых услуг, включая розничный и корпоративный банкинг, инвестбанкинг, брокерские услуги, услуги по управлению активами и др., является первичным дилером ценных бумаг казначейства США.

Citigroup существенно продвинулся в реорганизации своего розничного подразделения, а недавно завершил масштабные изменения в своей организационной модели. Реструктуризация должна будет повысить эффективность бизнеса банка, сделать более прозрачным и быстрым процесс принятия решений.

Финансовые результаты Citigroup за IV квартал 2024 года были довольно сильными. Чистая прибыль составила $2,9 млрд, или $1,34 на акцию, против убытка $1,8 млрд в том же периоде 2023 года, а выручка выросла на 12,3%, до $19,6 млрд, причем оба показателя превзошли прогнозы. Банк несколько снизил чистый процентный доход, поскольку умеренный рост объема кредитного портфеля был нивелирован ослаблением показателя чистой процентной маржи. Однако это компенсировано быстрым ростом непроцентных доходов, в частности в сегментах инвестбанковских услуг и рыночных операций. Показатели достаточности капитала улучшились за прошлый год и находятся на вполне комфортных уровнях. В IV квартале Citigroup вернул акционерам $2,1 млрд за счет выплаты дивидендов и выкупа собственных акций, при этом руководство банка одобрило новую многолетнюю программу buyback размером $20 млрд. Дивдоходность акций банка (2,8% NTM) ощутимо превышает среднее значение для сектора.

Мы с осторожным оптимизмом оцениваем долгосрочные перспективы ведущих банков США, в том числе и Citigroup. Несмотря на сохраняющиеся значительные проинфляционные риски, жесткую монетарную политику ФРС, повышенную геополитическую напряженность, экономика США, как ожидается, сохранит достаточно высокие темпы роста, что позитивно для банковского бизнеса. Тем временем последние данные о возобновившемся ослаблении базовой инфляции в США позволяют рассчитывать, что Федрезерв сможет осуществить два снижения ключевой ставки в этом году, что должно привести к постепенному понижению общего уровня процентных ставок в экономике. Это будет способствовать ускорению кредитования, несколько снизит давление на чистую процентную маржу банков, а также ослабит риски, связанные со значительными накопленными «бумажными» убытками по ценным бумагам на балансе кредиторов.

Мы считаем возвращение Дональда Трампа в Белый дом в целом благоприятным для банковского сектора, учитывая его заявления о приверженности снижению налогов в стране и ослаблению регулирования, в том числе в финансовой сфере.

Бизнес Citigroup, как и сектора в целом, сильно зависит от экономической и рыночной конъюнктуры. В случае ее существенного ухудшения, например, из-за каких-то резких и необдуманных шагов администрации Трампа в экономической, внешнеторговой или миграционной политике, можно будет ожидать снижения активности клиентов и спроса на продукты и услуги банка, увеличения убытков от переоценки инвестиционных портфелей, негативного влияния на капитальную позицию.

| С | Покупать |

| 12М целевая цена, $ | 93,91 |

| Текущая цена, $ | 79,99 |

| Потенциал роста | 17,4% |

| ISIN | US1729674242 |

| Количество акций, млн | 1 877,1 |

| Капитализация, млрд $ | 150,1 |

| Активы, млрд $ | 2 357,1 |

| Финансовые показатели, млрд $ | |||

| Показатель | 2023 | 2024 | 2025П |

| Выручка | 78,5 | 81,1 | 83,9 |

| Чистая прибыль | 9,2 | 12,7 | 14,6 |

| DPS, $ | 2,08 | 2,18 | 2,24 |

| Финансовые коэффициенты | |||

| Показатель | 2023 | 2024 | 2025П |

| ROE | 4,3% | 6,1% | 7,4% |

| ROA | 0,4% | 0,5% | 0,6% |

| C/I | 71,8% | 66,5% | 64,0% |

| CET1 | 13,3% | 13,6% | 13,8% |

| Мультипликаторы | ||

| Показатель | LTM | NTM |

| P/B | 0,72 | 0,71 |

| P/E | 13,45 | 10,26 |

| DY | 2,73% | 2,80% |

Описание эмитента

Citigroup — один из крупнейших в мире финансовых конгломератов. Банк образован в 1998 году в результате слияния Citicorp и Travelers Group и в настоящее время оказывает полный спектр финансовых услуг, включая розничный и корпоративный банкинг, инвестбанкинг, брокерские услуги, услуги по управлению активами и др. Кроме того, Citigroup — первичный дилер ценных бумаг казначейства США. Citigroup представлен в 180 странах мира и обслуживает порядка 100 млн физических лиц и 19 тыс. институциональных клиентов, в том числе 85% компаний из рейтинга Fortune 500. Глобальный персонал насчитывает почти 230 тыс. сотрудников.

Отметим, что в последние четыре года, после прихода в 2021 году нового CEO Джейн Фрейзер, Citigroup занимается активной реорганизацией розничного подразделения, чтобы сфокусироваться на тех направлениях бизнеса, в которых конкурентные преимущества и возможности банка наиболее масштабны. В частности, в Азии и регионе EMEA розничный бизнес Citigroup будет сосредоточен в четырех глобальных центрах по управлению частным капиталом — Сингапуре, Гонконге, Лондоне и ОАЭ.

В рамках реорганизации банк вышел из розничного бизнеса 10 стран этих регионов, в том числе проданы банковские операции в Австралии, Бахрейне, Малайзии, на Филиппинах, в Таиланде, Вьетнаме, Индии, на Тайване, в Индонезии и материковом Китае. Банк собирается вскоре завершить продажу розничных активов в Южной Корее, Польше и России. Кроме того, Citigroup планирует выделить розничный бизнес в Мексике с последующим проведением его IPO — ориентировочно в конце 2025 года или начале 2026-го. Согласно оценке самого банка, реорганизация в итоге позволит ему высвободить порядка $12 млрд капитала, средства направляются в более перспективные и маржинальные направления, а также на увеличение выплат акционерам.

Помимо этого, Citigroup осуществил масштабные изменения в своей организационной модели. Теперь основных подразделений стало пять (вместо трех): работа с корпоративными и институциональными клиентами (Banking), розничный банкинг (US Personal Banking), управление частными капиталами (Wealth), депозитарные, торговые и другие решения для крупных клиентов (Services), операции на рынках (Markets). В рамках реструктуризации в банке устранены многие промежуточные уровни управления, а руководители всех пяти подразделений стали подотчетны непосредственно CEO. Данные изменения существенно упростили организационную структуру Citigroup и должны сделать более прозрачным и быстрым процесс принятия решений. Руководство банка сообщило о намерении сократить численность сотрудников примерно на 20 тыс. в ближайшие два года, прежде всего управленческого персонала.

Финансовые результаты

Финансовые результаты Citigroup за IV квартал 2024 года оказались довольно сильными. Чистая прибыль составила $2,9 млрд против убытка $1,8 млрд в том же периоде 2023 года, при этом показатель EPS в размере $1,34 ощутимо, на 12 центов, превысил среднюю оценку аналитиков Уолл-стрит. Рентабельность капитала (ROE) составила 5,4%.

Квартальная выручка поднялась на 12,3% г/г, до $19,6 млрд, и также немного превысила консенсус-прогноз $19,5 млрд. Чистый процентный доход уменьшился на 0,7%, до $13,7 млрд, поскольку небольшой рост объема кредитного портфеля нивелирован снижением показателя чистой процентной маржи (на 4 б. п., до 2,42%). Непроцентные доходы между тем подскочили на 61,7%, до $5,8 млрд.

Сегмент услуг увеличил выручку на 14,6%, до $5,2 млрд, сегмент розничного банковского обслуживания в США — на 5,9%, до $5,2 млрд. В том числе поступления в подразделении кредитных карт повысились на 6,6%, до $2,8 млрд. Доходы направления корпоративно-инвестиционного банкинга выросли на 26,9%, до $1,2 млрд, в том числе поступления от инвестбанковских комиссий подскочили на 34,6%, до $925 млн. Сегмент рыночных операций нарастил выручку на 35,9%, до $4,6 млрд, а доходы в сфере управления активами поднялись на 20,4%, до $2 млрд.

Операционные расходы упали на 17,6%, до $13,2 млрд, что было в значительной степени обусловлено высокой базой IV квартала 2023 года, когда банк выплатил $1,7 млрд в фонд Федеральной корпорации по страхованию депозитов (FDIC). Без учета данного фактора операционные расходы снизились на 7% на фоне реструктуризации бизнеса и мер по оптимизации затрат. Заметную поддержку прибыли оказало и снижение расходов на кредитный риск на 26,9%, до $2,6 млрд, также из-за эффекта базы, поскольку в конце 2023 года банк досоздал значительные резервы по рискам, связанным с бизнесом в России и Аргентине.

Объем активов Citigroup на конец IV квартала составил $2,36 трлн, уменьшившись за прошлый год на 2,3% в связи с продажей розничных операций на ряде рынков. Объем кредитного портфеля поднялся на 0,7%, до $694 млрд, депозитов — сократился на 1,9%, до $1,28 трлн. Общий объем резервов на покрытие возможных убытков по кредитам составил $20,2 млрд, или 2,71% от всех выданных займов, против $19,8 млрд, или 2,66%, год назад. Коэффициент достаточности базового капитала (CET1) за год увеличился на 23 б. п., до 13,6%, и находится на вполне комфортном уровне, примерно на 150 б. п., превышая установленные регулятором для банка минимальные требования.

В IV квартале Citigroup вернул акционерам $2,1 млрд за счет выплаты дивидендов и выкупа собственных акций, при этом руководство банка одобрило новую многолетнюю программу buyback размером $20 млрд. Отметим, что дивидендная доходность акций банка на уровне 2,8% NTM ощутимо превышает среднее значение для сектора.

Citigroup: основные финпоказатели за IV квартал и весь 2024 г. (млн $)

| Показатель | 4К24 | 4К23 | Изменение | 2024 | 2023 | Изменение |

| Выручка | 19 581 | 17 440 | 12,3% | 81 139 | 78 462 | 3,4% |

| Чистый процентный доход | 13 733 | 13 824 | -0,7% | 54 095 | 54 900 | -1,5% |

| Операционные расходы | 13 186 | 15 996 | -17,6% | 53 984 | 56 366 | -4,2% |

| Расходы на кредитный риск | 2 593 | 3 547 | -26,9% | 10 109 | 9 186 | 10,0% |

| Чистая прибыль | 2 856 | -1 839 | − | 12 682 | 9 228 | 37,4% |

| EPS, $ | 1,34 | -1,16 | − | 5,94 | 4,04 | 47,0% |

| Чистая процентная маржа | 2,42% | 2,46% | -0,04 п. п. | − | − | − |

| Рентабельность капитала | 5,40% | -4,50% | − | 6,10% | 4,30% | 1,80 п. п. |

| Рентабельность активов | 0,46% | -0,30% | − | 0,51% | 0,38% | 0,13 п. п. |

| Коэффициент C/I | 67,34% | 91,72% | -24,38 п. п. | 66,53% | 71,84% | -5,31 п. п. |

Источник: данные банка

Citigroup: основные показатели отчета о финансовом положении (млрд $)

| Показатель | 31.12.2024 | 30.09.2024 | 31.12.2023 | Изм. к/к | Изм. г/г |

| Активы | 2 357 | 2 431 | 2 412 | -3,0% | -2,3% |

| Кредиты | 694 | 689 | 689 | 0,8% | 0,7% |

| Депозиты | 1 284 | 1 310 | 1 309 | -1,9% | -1,9% |

| BV на акцию, $ | 101,62 | 101,91 | 98,71 | -0,3% | 2,9% |

| Резерв на возможные потери по ссудам, % от кредитного портфеля | 2,71% | 2,70% | 2,66% | 0,01 п. п. | 0,05 п. п. |

| Коэффициент достаточности базового капитала (CET1) | 13,60% | 13,71% | 13,37% | -0,11 п. п. | 0,23 п. п. |

Источник: данные банка

В 2025 году руководство Citigroup прогнозирует общую выручку в диапазоне $83,5–84,5 млрд, что предполагает увеличение на 3–4% от значения прошлого года. В том числе ожидается небольшое повышение чистого процентного дохода. Операционные расходы должны будут составить $53,8 млрд, немного ниже уровня 2024 года.

Перспективы

Мы с осторожным оптимизмом оцениваем долгосрочные перспективы ведущих банков США, в том числе и Citigroup. Несмотря на сохраняющиеся значительные проинфляционные риски, все еще жесткую монетарную политику ФРС, повышенную геополитическую напряженность, американская экономика демонстрирует устойчивость благодаря по-прежнему неплохой ситуации на рынке труда и стабильности потребительских расходов. Так, по окончательной официальной оценке, ВВП США в III квартале 2024 года вырос на 3,1% после увеличения на 3% во II квартале и на 1,4% в I квартале. Всемирный банк (ВБ) в своем свежем обзоре «Глобальные экономические перспективы» оценил подъем экономики Штатов по итогам всего прошлого года в 2,8%. В 2025 году экономический рост в США, по прогнозу ВБ, несколько замедлится, однако составит достаточно высокие для развитых стран 2,3%. На этом фоне Citigroup, как и другие крупные американские банки, мы считаем, продолжит смотреться весьма неплохо в финансовом плане, выигрывая от продолжающегося увеличения, пусть и более медленными темпами, экономической активности в стране. Надо отметить, что летом прошлого года ведущие банки страны в очередной раз успешно прошли строгие стресс-тесты ФРС. Они продемонстрировали, что смогут пережить даже серьезный спад в американской экономике без снижения показателей достаточности капитала ниже критических значений.

Тем временем последние данные о возобновившемся ослаблении базовой инфляции в США позволяют рассчитывать, что Федрезерв сможет осуществить два снижения ключевой ставки в 2025 году. Это должно привести к постепенному понижению общего уровня процентных ставок в экономике и будет способствовать ускорению кредитования, несколько снизит давление на чистую процентную маржу банков и ослабит риски, связанные со значительными накопленными «бумажными» убытками по ценным бумагам на балансе кредиторов.

Мы также считаем возвращение Дональда Трампа в Белый дом в целом благоприятным для банковского сектора, учитывая его заявления о приверженности снижению налогов в стране и ослаблению регулирования, в том числе в финансовой сфере. В частности, можно рассчитывать на более мягкое, чем предполагалось, ужесточение капитальных требований для крупных американских банков.

Мы думаем, что благодаря сильному бренду, хорошим позициям в ряде сегментов, прочной капитальной позиции Citigroup продолжит достаточно уверенно смотреться в нынешних по-прежнему непростых экономических условиях. При этом принятые банком меры по оптимизации бизнес-модели позволят ему повысить эффективность бизнеса в долгосрочной перспективе.

Citigroup: исторические и прогнозные финпоказатели (млн $)

| Показатель | 2020 | 2021 | 2022 | 2023 | 2024 | 2025П |

| Выручка | 75 501 | 71 884 | 75 338 | 78 462 | 81 139 | 83 945 |

| Чистый процентный доход | 43 548 | 42 494 | 48 668 | 54 900 | 54 095 | 55 469 |

| Расходы на кредитный риск | 17 495 | -3 778 | 5 239 | 9 186 | 10 109 | 10 302 |

| Операционные расходы | 44 374 | 48 193 | 51 292 | 56 366 | 53 984 | 53 753 |

| Чистая прибыль | 11 047 | 21 952 | 14 845 | 9 228 | 12 682 | 14 630 |

| ROE | 5,7% | 11,5% | 7,7% | 4,3% | 6,1% | 7,4% |

| Активы | 2 260 090 | 2 291 413 | 2 416 676 | 2 411 834 | 2 357 135 | 2 428 997 |

| Собственный капитал | 199 442 | 201 972 | 201 838 | 205 453 | 208 598 | 211 156 |

| Дивиденд на акцию, $ | 2,04 | 2,04 | 2,04 | 2,08 | 2,18 | 2,24 |

Источник: данные банка, Reuters, расчеты ФГ «Финам»

Риски для сектора связаны с возможным новым существенным ухудшением экономической и рыночной конъюнктуры, например из-за каких-то резких и необдуманных шагов администрации Трампа в экономической, внешнеторговой или миграционной политике, что приведет к снижению активности клиентов и спроса на продукты и услуги банков, увеличению убытков от переоценки инвестиционных портфелей, негативному влиянию на капитальную позицию.

Оценка

Мы оценили акции Citigroup методом мультипликаторов. Наша итоговая оценка формируется как среднее арифметическое двух оценок, полученных путем сравнения с аналогами (по коэффициентам P/B и P/E NTM) и по историческим мультипликаторам анализируемого банка. Результаты расчетов представлены в таблице ниже.

Оценка сравнением с аналогами

| Эмитент | Кап-я, млн $ | P/B | P/E LTM | P/E NTM | ROE | DY NTM |

| Citigroup | 150 149 | 0,72 | 13,45 | 10,26 | 6,10% | 2,80% |

| Аналоги |

|

|

|

| ||

| JPMorgan Chase | 729 624 | 2,23 | 13,12 | 14,22 | 15,98% | 1,93% |

| Bank of America | 354 133 | 1,30 | 14,48 | 12,49 | 9,34% | 2,24% |

| Wells Fargo | 253 512 | 1,58 | 14,37 | 13,25 | 11,51% | 2,08% |

| Morgan Stanley | 221 557 | 1,88 | 17,35 | 16,63 | 11,86% | 2,68% |

| Goldman Sachs | 196 489 | 1,61 | 15,44 | 13,81 | 11,68% | 1,92% |

| PNC Financial Services Group | 78 609 | 1,44 | 14,45 | 12,92 | 10,69% | 3,22% |

| US Bancorp | 75 442 | 1,46 | 12,77 | 11,06 | 12,38% | 4,14% |

| Capital One Financial | 72 804 | 1,25 | 18,03 | 12,22 | 9,39% | 1,26% |

| Truist Financial | 63 256 | 1,09 |

| 11,87 | 8,63% | 4,37% |

| Bank of New York Mellon | 59 776 | 1,62 | 14,37 | 12,12 | 11,79% | 2,26% |

| Медиана по аналогам | 137 549 | 1,52 | 14,45 | 12,70 | 11,60% | 2,25% |

| Показатели для оценки |

| Балансовая стоимость капитала |

| Прибыль NTM |

|

|

| Citigroup, млн $ |

| 208 598 |

| 14 630 |

|

|

| Целевая капитализация, млн $ |

| 298 869 |

| 168 012 |

|

|

| Оценка по аналогам, млн $ | 233 440 |

|

|

|

|

|

| Для справки: |

|

|

|

|

|

|

| Балансовая стоимость прив. акций, млн $ | 17 850 |

|

|

|

|

|

| Число обыкн. акций, млн | 1 877,1 |

|

|

|

|

|

Источник: Reuters, расчеты ФГ «Финам»

Оценка сравнением с аналогами дает целевую капитализацию $233,4 млрд, по историческим мультипликаторам P/B (0,64х, медиана за 3 года) и P/E NTM (9,60х, медиана за 3 года) — $119,1 млрд. Итоговая оценка справедливой стоимости Citigroup на горизонте 12 мес. составила $176,3 млрд, или $93,91 на акцию. Потенциал роста от текущего ценового уровня равен 17,4%, рейтинг «Покупать».

Средняя целевая цена акций Citigroup по выборке аналитиков с исторической результативностью прогнозов по данной бумаге не менее среднего составляет, по нашим расчетам, $90,31 (апсайд 12,9%), рейтинг акции 3,6 (значение 5,0 соответствует рейтингу Strong Buy, а 1,0 — Strong Sell).

В том числе оценка целевой цены акций Citigroup аналитиками Wells Fargo Securities составляет $110 (рейтинг «Выше рынка»), Seaport Global Securities — $102 («Покупать»), Evercore ISI — $79 («На уровне рынка»).

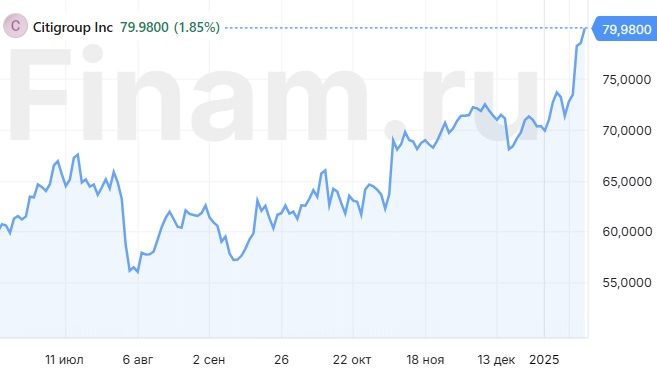

Техническая картина

С точки зрения технического анализа на дневном графике акции Citigroup вышли наверх из среднесрочного восходящего канала. Вероятен некоторый период консолидации, после чего можно будет рассчитывать на продолжение повышения в рамках отработки фигуры с целью на отметке $85. В случае же формирования коррекции и возвращения внутрь канала поддержка будет на отметке $73.

Научитесь самостоятельно находить и анализировать фигуры технического анализа. Посетите онлайн-курс «Практический трейдинг», старт новый группы каждую неделю.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 20.01.2025.

* Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.