Акции "Астры" пока не интересны для покупки

Группа Астра не сможет нарастить отгрузки по итогам 2025 года.

И это не мое предположение, а слова гендиректора Ильи Сивцева. К сожалению, опасения оправдались. Год для IT-сектора выдался крайне тяжелым и проблемы не обошли стороной никого из публичных разработчиков ПО. А вишенкой на торте стали изначально высокие мультипликаторы из-за которых котировки сложились так сильно.

Несмотря на это, хочется поблагодарить менеджмент Астры за честность! Компания не стала давать заведомо невыполнимых гайденсов и активно намекала на осторожность в ожиданиях.

Теперь перейдем к отчету за 9 месяцев, посмотрим насколько там все плохо.

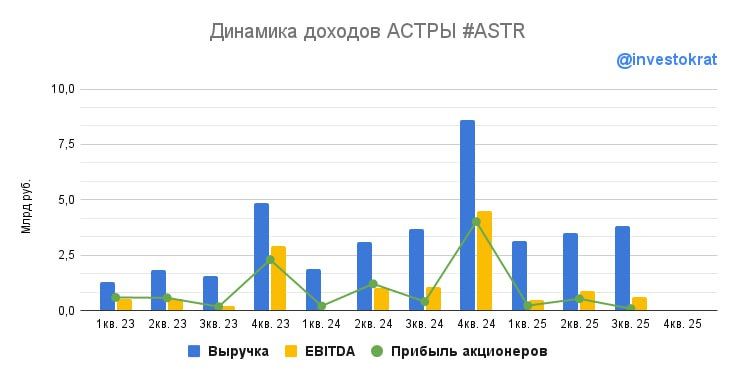

Выручка еще растет на 22% г/г за счет инерции признания более ранних отгрузок, но сами отгрузки уже снижаются на 4% г/г. В этом году не спасет даже сезонность и сильный 4 квартал.

Что интересно, падение выручки (-6% г/г) произошло в экосистемном сегменте, который ранее считался главной точкой роста! А ядро бизнеса (операционная система Astra Linux) растет на 18% г/г, как наиболее базовый и необходимый клиентам продукт.

Скорректированная EBITDA упала на 12% г/г, а чистая прибыль на 58%. Астра не избежала типичной для сектора проблемы - опережающего роста расходов (+36% г/г). Компания старалась сохранить баланс между контролем трат и развитием, не срезая косты слишком сильно. Такая стратегия дороже обходится в кризис, но помогает быстрее восстановится на выходе из него.

С учетом капекса цифры еще менее приятные: идет генерация убытков даже на уровне EBITDA. На этом фоне постепенно растет долг. ND/EBITDA = 0,93х. Пока не критично, но динамика настораживает.

Акции Астры пока не интересны для покупки, так как выручка продолжит замедляться, а драйверов для смены тренда и уверенности, что все худшее позади - в моменте нет. Для понимания полноты картины очень важен будет отчет за 4 квартал, который я обязательно разберу!

Не является индивидуальной инвестиционной рекомендацией!