Акции Apple выглядят немного переоцененными

Мы положительно оцениваем долгосрочные перспективы бизнеса Apple. Считаем, что продолжающееся постепенное восстановление рынка смартфонов, огромная база лояльных пользователей, регулярный выпуск новых устройств будут способствовать стабильному росту финпоказателей Apple в предстоящие годы, несмотря на значительные макроэкономические, геополитические и другие риски. В то же время после роста на 36% за последние полгода акции компании уже выглядят несколько переоцененными, наш взгляд на них в данный момент нейтральный.

| AAPL.O | Держать | ||||

| 12М целевая цена, $ | 245,0 | ||||

| Текущая цена, $ | 256,7 | ||||

| Потенциал снижения | 4,5% | ||||

| ISIN | US0378331005 | ||||

| Капитализация, млрд $ | 3 809,4 | ||||

| EV, млрд $ | 3 778,1 | ||||

| Количество акций, млн | 14 840,4 | ||||

| DY NTM | 0,4% | ||||

| Финансовые показатели, ф. г., млн $ | |||||

| Показатель | 2024 | 2025П | 2026П | ||

| Выручка | 391 035 | 414 497 | 447 657 | ||

| EBITDA | 134 661 | 144 427 | 161 236 | ||

| Чистая прибыль | 93 736 | 111 191 | 124 649 | ||

| Показатели рентабельности, ф. г. | |||||

| Показатель | 2024 | 2025 | 2026П | ||

| Маржа EBITDA | 34,4% | 34,8% | 36,0% | ||

| Чистая маржа | 24,0% | 26,8% | 27,8% | ||

| Мультипликаторы | |||||

| Показатель | LTM | NTM | |||

| EV/Sales | 9,44 | 9,30 | |||

| EV/EBITDA | 27,21 | 26,85 | |||

| P/E | 35,37 | 32,12 | |||

Мы присваиваем рейтинг «Держать» акциям Apple с целевой ценой на горизонте 12 месяцев на уровне $245, что предполагает даунсайд 4,5%. Наша оценка справедливой стоимости данных бумаг рассчитана методом дисконтированных денежных потоков (ДДП).

Apple — американский производитель потребительской электроники под одноименным брендом, одна из крупнейших в мире компаний по рыночной капитализации. Основными продуктами Apple являются смартфоны iPhone, ПК и ноутбуки Mac, планшеты iPad, а также широкая линейка носимых гаджетов и домашних устройств.

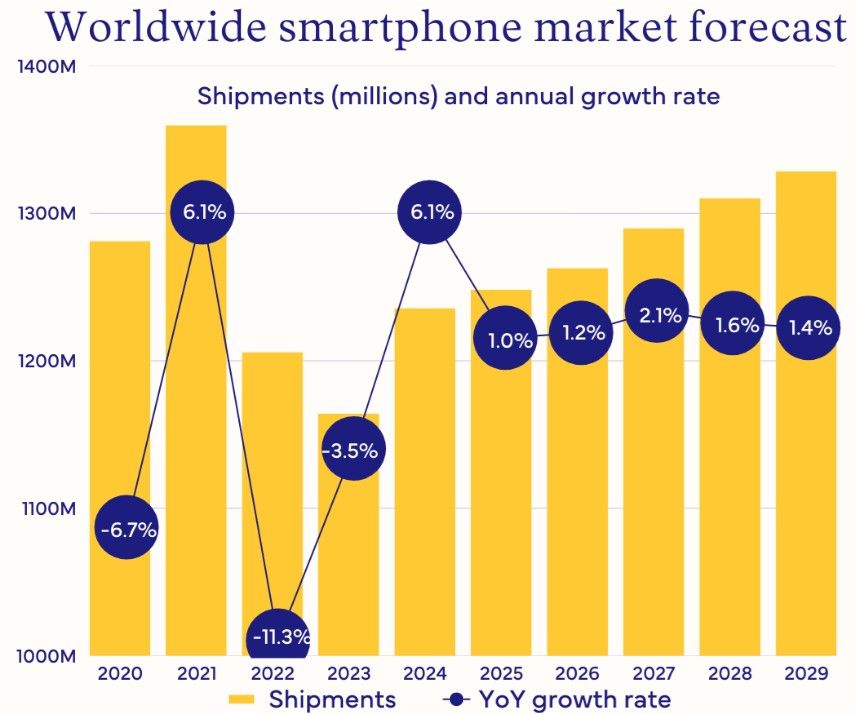

Глобальный рынок смартфонов, ключевой для Apple, продолжает постепенно восстанавливаться после спада в 2022–2023 гг. Так, по данным IDC, мировые поставки смартфонов демонстрируют позитивную динамику в годовом выражении на протяжении уже восьми кварталов подряд, хотя темпы роста остаются довольно скромными: в II квартале 2025 года прирост составил всего 1% г/г, до 295,2 млн единиц. Сохранение сдержанной позитивной динамики ожидается и в следующие несколько лет, причем движущей силой должны будут стать достижения в сфере ИИ, которые предоставят мобильным устройствам новые возможности и будут подталкивать потребителей к смене гаджетов.

Отчетность Apple за III квартал 2025 финансового года с окончанием 28 июня была достаточно сильной. Выручка повысилась на 9,6% г/г, до $94 млрд, скорр. EPS — на 12,1%, до $1,57, причем оба показателя превзошли ожидания. Рост продаж был зафиксирован во всех географических регионах, в том числе в Китае, а драйвером стали сегменты iPhone и сервисов. Кроме того, благодаря низкой долговой нагрузке и способности генерировать высокие денежные потоки Apple продолжает направлять большие средства акционерам.

В сентябре Apple представила новую линейку смартфонов iPhone 17, заметно превосходящую по всем параметрам предыдущие модели. Причем до конца 2025 года и в следующем году ожидаются анонсы большого числа других продуктов, а также масштабное обновление голосового помощника Siri с функцией генеративного ИИ. Благодаря этому, полагаем, Apple сможет сохранить прочные позиции на своих основных рынках.

В августе глава Apple Тим Кук и президент США Дональд Трамп заключили соглашение, в рамках которого компания обязалась инвестировать в Штаты $600 млрд за 4 года. Проект направлен на создание всеобъемлющей американской цепочки поставок компонентов, при этом в Apple рассчитывают, что ее продукция, поставляемая в США, будет освобождена от повышенных пошлин на полупроводники и микросхемы, которые ранее обещал ввести Трамп.

Мы считаем, что восстановление рынка смартфонов, огромная база лояльных пользователей, регулярный выпуск новых устройств будут способствовать стабильному росту бизнеса Apple в долгосрочной перспективе.

Риски связаны со все еще жесткой монетарной политикой ФРС, что может вызывать повышенную волатильность акций технологических компаний, со сценарием рецессии в мировой экономике, со сложными отношениями между Вашингтоном и Пекином, которые могут отрицательно сказаться на позициях Apple на китайском рынке, с возможными новыми претензиями антимонопольных органов в разных странах.

Описание эмитента

Apple — американский производитель потребительской электроники под одноименным брендом, одна из крупнейших в мире компаний по рыночной капитализации. Наиболее известными и коммерчески успешными продуктами Apple являются смартфоны iPhone, которые приносят компании больше половины всей выручки (51% по итогам 9 месяцев 2025 фингода). Другие гаджеты производства Apple включают ПК и ноутбуки Mac (8% выручки), планшеты iPad (7% выручки), а также широкую линейку носимых аксессуаров и домашней электроники, в том числе беспроводные наушники AirPods и Beats, приставки Apple TV, смарт-часы Apple Watch, плееры iPod touch, колонки HomePod, трекеры AirTag и ряд других умных устройств (9% выручки).

Согласно данным исследовательской компании IDC, по итогам II квартала 2025 года Apple занимала второе место в мире по количеству проданных смартфонов с долей рынка 15,7%, уступая южнокорейской Samsung с 19,7% и немного опережая китайскую Xiaomi с 14,4%. При этом Apple является безусловным лидером на глобальном рынке планшетов с долей 33,1% против 18,7% у идущей на втором месте Samsung.

Помимо гаджетов, Apple предоставляет своим клиентам широкий спектр сервисов, которые встроены в цифровую экосистему компании. Среди них стриминговые платформы Apple Music, Apple Fitness, Apple TV+ и Apple Podcasts, интернет-магазин приложений App Store, игровой сервис Apple Arcade, облачное хранилище iCloud, система мобильных платежей Apple Pay, портфель платных услуг AppleCare и т. д. По данным самой Apple, число платных подписчиков сервисов компании превышает 1 млрд, и на этот сегмент приходятся оставшиеся 25% выручки.

Практически все производство Apple осуществляется аутсорсинговыми партнерами, расположенными в основном в Азии, включая материковый Китай, Индию, Японию, Южную Корею, Тайвань и Вьетнам. В число крупнейших поставщиков Apple входят компании Hon Hai Precision Industry (Foxconn), Pegatron, Wistron, Samsung, Murata Manufacturing, Qualcomm.

Важнейшим рынком сбыта для Apple является Северная и Южная Америка, где продается 43% всей продукции компании. Другие крупные рынки сбыта — Европа (26%), Китай (16%) и Япония (7%).

Перспективы и риски

- Глобальный рынок смартфонов, ключевой для Apple, продолжает постепенно восстанавливаться после спада в 2022–2023 гг. Так, по данным IDC, мировые поставки смартфонов демонстрируют позитивную динамику в годовом выражении на протяжении уже восьми кварталов подряд, хотя темпы роста остаются довольно скромными из-за сложной ситуации в экономике и торговых войн: в II квартале 2025 года прирост составил всего 1% г/г, до 295,2 млн единиц. Согласно последнему прогнозу IDC, по итогам всего текущего года продажи смартфонов в мире увеличатся на тот же 1%, до 1,24 млрд единиц. В последующие годы ожидается ускорение, однако не очень большое: в период по 2029 год среднегодовые темпы роста (CAGR) оцениваются в 1,5%. Причем движущей силой должны будут стать достижения в сфере ИИ, которые предоставят мобильным устройствам новые возможности и будут подталкивать потребителей к смене своих гаджетов. В частности, в IDC полагают, что в 2029 году доля смартфонов с функциями генеративного ИИ достигнет более чем 70% против 30%, ожидаемых по итогам 2025 года.

Источник: IDC

- Финансовые результаты Apple за III финквартал с окончанием в июне были достаточно сильными. Так, выручка выросла почти на 10% г/г, причем позитивная динамика наблюдалась во всех географических регионах. В частности, заметный рост продаж был зафиксирован в Северной Америке, что, по-видимому, было в большой степени обусловлено желанием многих американцев успеть купить устройства Apple до их возможного удорожания из-за тарифной политики администрации Трампа. Кроме того, продажи в Китае показали рост в годовом выражении впервые за восемь кварталов. В продуктовом разрезе драйверами подъема стали сегменты iPhone и сервисов. Неплохое увеличение — с опережением рыночных ожиданий продемонстрировали показатели прибыли. Баланс компании остается прочным, что позволяет компании продолжать направлять большие средства на выплаты акционерам.

- В конце сентября Apple в ходе своей традиционной осенней презентации представила новую линейку смартфонов iPhone 17, оснащенных новыми процессорами А19 и А19 Pro, существенно опережающими по быстродействию и энергоэффективности предыдущие чипы. Новые модели также получили улучшенные экраны и камеры, более объемные батареи. Помимо обычных iPhone, был представлен сверхтонкий iPhone Air толщиной всего 5,6 мм, несколько моделей умных часов Apple Watch, новые наушники AirPods Pro. Как ожидается, в ближайшие недели компанией будут анонсированы еще несколько продуктов, включая ТВ-приставку Apple TV 4K следующего поколения, обновленный планшет iPad Pro и новые модели ноутбуков MacBook Pro и Air с более производительным процессором M5, новые дисплеи Mac. Кроме того, по информации СМИ, Apple приступила к разработке гарнитуры дополненной реальности Vision Pro 2, а также приняла решение ускорить разработку умных очков, одна из версий которых может быть презентована уже в 2026 году. Помимо этого, в следующем году должна будет появиться бюджетная модель iPhone 17e, первый складной iPhone и масштабное обновление голосового помощника Siri с функцией генеративного ИИ. Новые продукты, как ожидается, позволят Apple сохранить прочные позиции на своих основных рынках.

- В августе глава Apple Тим Кук и президент США Дональд Трамп заключили соглашение, в рамках которого компания обязалась инвестировать в Штаты $600 млрд за 4 года. Это на $100 млрд больше, чем компания обещала в феврале. Проект направлен на создание всеобъемлющей американской цепочки поставок компонентов и, как предполагается, будет реализовываться совместно с TSMC, Broadcom, Texas Instruments, Applied Materials, Corning и другими партнерами. Обязательства Apple включают в том числе закупки продукции местных поставщиков, расходы на центры обработки данных и затраты, связанные с исследованиями. Особое внимание уделяется полупроводниковому направлению: как ожидается, только в этом году в Штатах будет выпущено 19 млрд чипов для Apple. Финальная сборка устройств будет по-прежнему осуществляться за рубежом, однако, как отметил Кук, такие важные компоненты, как полупроводники, защитные стекла и датчики, теперь производятся в США. В связи с этим в Apple рассчитывают, что продукция компании, поставляемая в страну, будет освобождена от повышенных пошлин на полупроводники и микросхемы, которые ранее обещал ввести Трамп.

- По словам руководства компании, количество активных устройств Apple в мире превысило 2,2 млрд, а число подписчиков платных сервисов Apple более чем удвоилось за последние 4 года и превзошло 1 млрд. В связи с этим потенциал для дальнейшей монетизации пользователей гаджетов Apple представляется весьма существенным, и мы ожидаем, что выручка компании в сегменте сервисов продолжит расти опережающими темпами в ближайшие годы. В перспективе это должно сделать доходы Apple более сбалансированными и менее зависящими от колебаний спроса на какой-то один вид устройств, а также будет способствовать улучшению показателей прибыльности, поскольку валовая рентабельность сегмента сервисов составляет примерно 75% и существенно превышает общий показатель для всех направлений деятельности (46–47%).

- Что же касается рисков, Apple, как и другие технологические гиганты, время от времени сталкивается с патентными разбирательствами и претензиями антимонопольных органов в разных странах, что может наносить урон отдельным сегментам бизнеса компании. Также надо отметить все еще жесткую монетарную политику ведущих ФРС, которая может вызывать повышенную волатильность акций технологических компаний, сценарий рецессии в мировой экономике, сложные отношения между Вашингтоном и Пекином, что может отрицательно сказаться на позициях Apple на китайском рынке.

Эксперты Учебного центра «ФИНАМ» регулярно обсуждают техническую и новостную ситуацию по американским акциям, регистрируйтесь.

Финансовые результаты

Выручка Apple в III квартале 2025 фингода с окончанием 28 июня увеличилась на 9,6% г/г, до $94 млрд, и заметно превысила консенсус-прогноз на уровне $89,2 млрд. В том числе выручка от реализации iPhone подскочила на 13,5%, до $44,6 млрд, в то время как ожидался подъем лишь до $40,6 млрд. Поступления от сервисов выросли на 13,3%, до $27,4 млрд — нового рекорда. Выручка от продаж компьютеров Mac повысилась на 14,8%, до $8 млрд, планшетов iPad — снизилась на 8,1%, до $6,6 млрд, Выручка в сегменте прочих продуктов, включая носимые устройства, аксессуары и устройства для дома, сократилась на 8,6%, до $7,4 млрд.

Показатель EBITDA вырос на 10%, до $31 млрд, при этом рентабельность по EBITDA улучшилась на 0,1 п. п., до 33%, несмотря на дополнительные расходы в размере $800 млн из-за трамповских пошлин. Показатель EPS поднялся на 12,1%, до $1,57, и существенно — на 15 центов превзошел среднюю оценку аналитиков Уолл-стрит.

Apple: основные финпоказатели за III квартал и 9 месяцев 2025 фингода (млн $)

| 3К25 | 3К24 | Изменение | 9М25 | 9М24 | Изменение | |

|---|---|---|---|---|---|---|

| Выручка, в т. ч. | 94 036 | 85 777 | 9,6% | 313 695 | 296 105 | 5,9% |

| iPhone | 44 582 | 39 296 | 13,5% | 160 561 | 154 961 | 3,6% |

| Mac | 8 046 | 7 009 | 14,8% | 24 982 | 22 240 | 12,3% |

| iPad | 6 581 | 7 162 | -8,1% | 21 071 | 18 744 | 12,4% |

| Прочие продукты | 7 404 | 8 097 | -8,6% | 26 673 | 27 963 | -4,6% |

| Сервисы | 27 423 | 24 213 | 13,3% | 80 408 | 71 197 | 12,9% |

| EBITDA | 31 032 | 28 202 | 10,0% | 109 194 | 102 159 | 6,9% |

| Чистая прибыль | 23 434 | 21 448 | 9,3% | 84 544 | 79 000 | 7,0% |

| EPS, $ | 1,57 | 1,40 | 12,1% | 5,62 | 5,11 | 10,0% |

| Операционный денежный поток | 27 867 | 28 858 | -3,4% | 81 754 | 91 443 | -10,6% |

| Рентабельность по EBITDA | 33,0% | 32,9% | 0,1 п. п. | 34,8% | 34,5% | 0,3 п. п. |

| Рентабельность по чистой прибыли | 24,9% | 25,0% | -0,1 п. п. | 27,0% | 26,7% | 0,3 п. п. |

Источник: данные компании

Компания завершила III финквартал, имея на счетах $55,4 млрд денежных средств и краткосрочных рыночных ценных бумаг при общем долге $101,7 млрд. Кроме того, на балансе компании находятся долгосрочные ценные бумаги на сумму $77,6 млрд. В отчетном периоде Apple сгенерировала операционный денежный поток в объеме $27,9 млрд, направила $3,5 млрд на капвложения и вернула своим акционерам $25 млрд за счет выкупа акций и дивидендов.

В IV квартале 2025 фингода с окончанием в сентябре руководство Apple ожидает роста выручки на 6–8% г/г (mid-to-high single digits), при этом в сегменте сервисов рост продаж, вероятно, окажется аналогичным предыдущему финкварталу. В компании также ожидают, что затраты по импортным пошлинам в США достигнут $1,1 млрд.

Apple: исторические и прогнозные финпоказатели, ф. г. (млн $)

| 2022 | 2023 | 2024 | 2025П | 2026П | 2027П | |

|---|---|---|---|---|---|---|

| Выручка | 394 328 | 383 285 | 391 035 | 414 497 | 447 657 | 485 708 |

| EBITDA | 130 541 | 125 820 | 134 661 | 144 427 | 161 236 | 174 531 |

| Чистая прибыль | 99 803 | 96 995 | 93 736 | 111 191 | 124 649 | 135 285 |

| Дивиденд на акцию, $ | 0,90 | 0,94 | 0,98 | 1,04 | 1,10 | 1,15 |

| Чистый долг | -59 022 | -56 996 | -59 988 | -36 876 | -30 308 | -37 205 |

| Операционный денежный поток | 122 151 | 110 543 | 118 254 | 112 403 | 131 938 | 147 531 |

| Капвложения | 10 708 | 10 959 | 9 447 | 12 030 | 12 511 | 13 043 |

| Чистый денежный поток | 111 443 | 99 584 | 108 807 | 100 373 | 119 427 | 134 488 |

Источник: данные компании, Reuters, оценки ФГ «Финам»

Оценка

Мы оценили Apple методом дисконтированных денежных потоков (ДДП). Мы прогнозируем свободные денежные потоки компании до 2032 финансового года, а ее стоимость в постпрогнозный период рассчитываем методом мультипликаторов с использованием исторического коэффициента EV/EBITDA. В качестве целевого уровня EV/EBITDA мы берем медианное значение форвардного показателя за последние 3 года, равное, по данным Reuters, 23,0х.

Наша оценка справедливой стоимости Apple на горизонте 12 месяцев составляет $ 3,64 трлн, или $245 на акцию, что предполагает потенциал снижения на 4,5% и рейтинг «Держать».

Apple: расчет свободного денежного потока, ф. г. (млн $)

| 4К25П | 2026П | 2027П | 2028П | 2029П | 2030П | 2031П | 2032П | |

|---|---|---|---|---|---|---|---|---|

| EBIT | 33 160 | 148 622 | 161 255 | 177 597 | 195 551 | 215 275 | 236 939 | 257 079 |

| Минус: налог на прибыль | -5 239 | -23 482 | -25 478 | -28 060 | -30 897 | -34 013 | -37 436 | -40 618 |

| Минус: капвложения | -3 008 | -12 511 | -13 043 | -13 597 | -14 175 | -14 778 | -15 406 | -16 060 |

| Минус: увеличение оборотного капитала | -2 644 | -5 815 | -1 522 | -2 480 | -422 | -2 479 | -2 656 | -1 286 |

| Плюс: амортизация | 2 947 | 12 614 | 13 276 | 13 973 | 14 706 | 15 478 | 16 291 | 17 146 |

| Свободный денежный поток | 25 216 | 119 427 | 134 488 | 147 431 | 164 763 | 179 484 | 197 732 | 216 260 |

| WACC | 11,48% |

| Приведенная стоимость денежного потока, млн $ | 741 539 |

| EBITDA в конце прогнозного периода, млн $ | 274 225 |

| Целевой коэффициент EV/EBITDA | 23,0 |

| Приведенная терминальная стоимость, млн $ | 2 863 467 |

| Целевая стоимость компании, млн $ | 3 605 005 |

| Чистый долг, млн $ | -31 288 |

| Целевая стоимость акционерного капитала, млн $ | 3 636 293 |

| На акцию, $ | 245,0 |

| Безрисковая ставка | 4,10% |

| Премия за риск для рынка акций | 6,00% |

| Соотношение «долг/капитал» | 2,60% |

| Бета с учетом долга | 1,27 |

| Стоимость акционерного капитала | 11,70% |

| Стоимость долга после налогов | 3,14% |

| WACC | 11,48% |

Источник: расчеты ФГ «Финам»

Средняя целевая цена акций Apple по выборке аналитиков с исторической результативностью прогнозов по данной бумаге не менее среднего составляет, по нашим расчетам, $248,3 (даунсайд 3,3%), рейтинг акции — 2,9 (значение 5,0 соответствует рейтингу Strong Buy, а 1,0 — Strong Sell).

В том числе оценка целевой цены акций Apple аналитиками Evercore ISI составляет $290 (рейтинг «Выше рынка»), Wedbush Securities — $310 («Выше рынка»), Rosenblatt Securities — $241 («Нейтрально»), DZ Bank — $ 230 («Держать»).

Сравнительные коэффициенты

По форвардным коэффициентам EV/EBITDA и P/E акции Apple выглядят заметно дороже аналогов. Однако, учитывая положение компании в отрасли, ее высокие показатели прибыльности и рентабельности капитала, а также неплохие долгосрочные перспективы роста, мы считаем такую премию по финансовым мультипликаторам в целом оправданной.

Сравнительные коэффициенты

| Эмитент | Кап-я, млн $ | EV, млн $ | EV/Sales NTM | EV/EBITDA NTM | P/E NTM | ROE |

|---|---|---|---|---|---|---|

| Apple | 3 809 380 | 3 778 092 | 9,30 | 26,85 | 32,12 | 167,84% |

| Аналоги | ||||||

| NVIDIA | 4 508 622 | 4 460 297 | 21,63 | 28,36 | 34,77 | 117,00% |

| Microsoft | 3 928 949 | 3 923 707 | 12,17 | 20,49 | 32,64 | 33,29% |

| Alphabet | 3 034 565 | 2 966 126 | 7,51 | 16,84 | 23,90 | 32,52% |

| Amazon.com | 2 355 879 | 2 337 278 | 3,30 | 14,08 | 29,90 | 24,63% |

| Meta Platforms* | 1 797 839 | 1 779 600 | 9,08 | 15,26 | 24,24 | 39,19% |

| Tesla | 1 507 125 | 1 478 321 | 15,72 | 115,16 | 212,51 | 9,74% |

| Samsung Electronics | 415 380 | 361 441 | 1,60 | 6,62 | 14,96 | 7,78% |

| Cisco Systems | 272 415 | 284 398 | 4,77 | 12,67 | 16,87 | 32,85% |

| IBM | 269 600 | 318 396 | 4,77 | 17,06 | 24,70 | 37,90% |

| Sony | 187 364 | 185 575 | 2,33 | 11,69 | 23,56 | 14,36% |

| Qualcomm | 181 739 | 186 516 | 4,28 | 11,29 | 13,95 | 47,30% |

| Xiaomi | 180 136 | 169 340 | 2,49 | 24,27 | 25,13 | 17,88% |

| Intel | 170 885 | 208 304 | 4,00 | 16,51 | 72,46 | 2,44% |

| Arm Holdings | 165 478 | 162 593 | 34,03 | 71,25 | 79,56 | 26,31% |

| Motorola Solutions | 76 160 | 80 701 | 6,93 | 21,42 | 28,86 | 159,92% |

| Nokia | 27 613 | 25 327 | 0,99 | 7,48 | 13,41 | 8,22% |

| HP | 24 872 | 31 600 | 0,57 | 6,44 | 7,99 | -242,92% |

| Медиана по аналогам | 269 600 | 284 398 | 4,77 | 16,51 | 24,70 | 26,31% |

Источник: Reuters

* Признана экстремистской и запрещена в РФ.

Техническая картина

С точки зрения технического анализа на недельном графике акции Apple достигли уровня сопротивления $260 и консолидируются под ним. Инструмент выглядит несколько перекупленным, ожидаем формирования коррекции с целью на отметке $235.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 07.10.2025.

** Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.