Акции American Electric Power сократили отставание от отраслевого индекса

Последний год акции American Electric Power демонстрировали более слабую динамику, чем коммунальная отрасль США в целом. Пессимистичность инвесторов была в том числе обусловлена чередой негативных решений регуляторов в отношении бизнеса компании. Тем не менее финансовые показатели AEP относительно стабильны: рост операционной и чистой прибыли в последние годы обеспечивает устойчивый рост дивидендов. За последний месяц на фоне ралли в коммунальном секторе акции компании подорожали более чем на 12%, однако капитализация AEP, по нашим оценкам, еще сохраняет потенциал роста.

Мы присваиваем рейтинг «Держать» акциям AEP с целевой ценой $ 103 на ближайшие 12 месяцев. Потенциал роста составляет 11%.

American Electric Power — американский электроэнергетический холдинг, обслуживающий 5,6 млн потребителей в 11 штатах США на юге и северо-востоке США.

Результаты AEP за 1-й квартал 2024 г. вышли умеренными. Выручка выросла немного хуже ожиданий аналитиков: на 7,1% г/г, до $ 5 млрд. Тем временем чистая прибыль на акцию (EPS) достигла $ 1,27 (+14% г/г), а, по прогнозу менеджмента, в целом EPS в 2024 г. может вырасти на 5,3–9,1%, до $ 5,53–5,73. В долгосрочной перспективе компания стремится увеличивать прибыль на 6–7% ежегодно.

Инвестпрограмма AEP на 2024–2028 гг. расширена до $ 43 млрд, однако долговая нагрузка остается умеренной. Компания планирует частично финансировать CapEx за счет средств от продажи активов и допэмиссии акций, в связи с чем мы ожидаем, что коэффициент «Чистый долг / EBITDA» на горизонте трех лет опустится ниже 5,0.

| AEP | Держать | ||||

|---|---|---|---|---|---|

| 12M целевая цена | $ 102,9 | ||||

| Текущая цена | $ 92,7 | ||||

| Потенциал роста | 11% | ||||

| ISIN | US0255371017 | ||||

| Капитализация, млрд $ | 48,48 | ||||

| EV, млрд $ | 91,65 | ||||

| Количество акций, млрд | 0,53 | ||||

| Free float | 99,8% | ||||

| Финансовые показатели, млрд $ | |||||

| Показатель | 2022 | 2023 | 2024П | ||

| Выручка | 19,6 | 19,0 | 19,9 | ||

| EBITDA | 6,9 | 7,3 | 8,3 | ||

| EBIT | 3,7 | 4,3 | 5,0 | ||

| Чистая прибыль | 2,6 | 2,7 | 3,0 | ||

| EPS, $ | 5,09 | 5,25 | 5,61 | ||

| Дивиденд, $ | 3,17 | 3,37 | 3,58 | ||

| Показатели рентабельности | |||||

| Показатель | 2022 | 2023 | 2024П | ||

| EBITDA маржа | 35,0% | 38,7% | 41,7% | ||

| EBIT маржа | 18,7% | 22,4% | 25,0% | ||

| Чистая маржа | 13,3% | 14,4% | 14,9% | ||

| ROE | 11,2% | 11,1% | 11,2% | ||

| Мультипликаторы | |||||

| Показатель | LTM | NTM | |||

| EV/EBITDA | 12,7 | 10,8 | |||

| EV/Sales | 4,5 | 4,5 | |||

| P/E | 17,1 | 15,9 | |||

В 1-м квартале 2024 г. продажи электричества коммерческим потребителям подскочили на 10,5% г/г. Рост происходит за счет расширения спроса со стороны центров обработки данных: AEP ожидает, что для обеспечения растущих потребностей ЦОД до конца десятилетия потребуется 10–15 ГВт дополнительных мощностей.

Компания передумала продавать нерегулируемый бизнес AEP Energy, в то время как сделка по продаже AEP OnSite Distributed Resources близится к завершению. Менеджмент считает, что сохранение AEP Energy позволит компании заработать на росте спроса в нерегулируемых штатах. От сделки по продаже AEP OnSite Distributed Resources компания может получить около $ 315 млн.

В следующие 12 месяцев AEP может выплатить около $ 3,64 на акцию в качестве дивидендов, а дивдоходность составит 3,5%. Компания сохраняет стабильную норму выплат акционерам, поэтому в среднесрочной перспективе можно ожидать увеличения дивидендов на 5–6% ежегодно.

Оценка акций AEP по мультипликаторам P/E NTM, EV/EBITDA NTM и EV/Sales NTM предполагает потенциал роста на 11% от текущих уровней.

Регуляторные риски для бизнеса AEP в последнее время возросли. В апреле в США приняты новые правила, согласно которым угольные ТЭС будут обязаны контролировать не менее 90% выбросов углекислого газа. В связи с этим операционные издержки угольных ТЭС AEP в ближайшее время возрастут. Кроме того, федеральные и местные регуляторы за последний год не согласовали ряд планов компании по повышению тарифов, продаже активов и капитальным затратам.

Описание эмитента

American Electric Power — американский электроэнергетический холдинг, обслуживающий 5,6 млн потребителей в 11 штатах США на юге и северо-востоке США (Арканзас, Индиана, Кентукки, Луизиана, Мичиган, Огайо, Оклахома, Теннесси, Техас, Вирджиния и Западная Вирджиния). Компания управляет самой обширной в США инфраструктурой сетей передачи электроэнергии общей протяженностью 40 тыс. миль. Кроме того, компания обладает одним из крупнейших в стране портфелем с активами по распределению электроэнергии (225 тыс. миль).

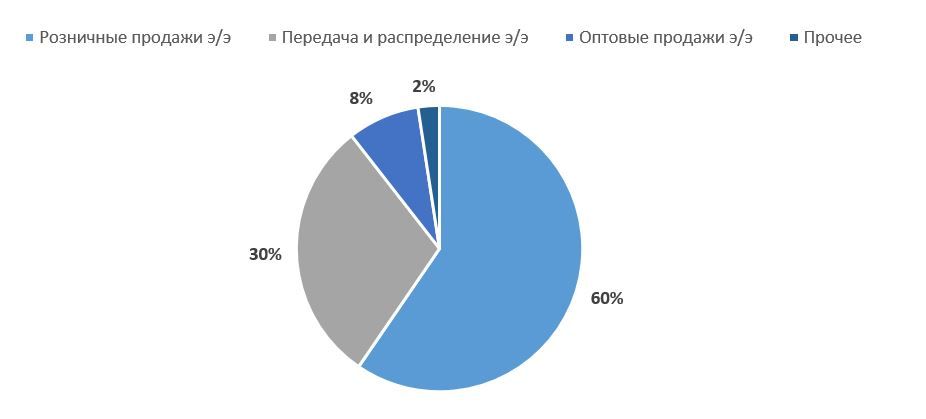

В 2023 г. 60% выручки AEP получила за счет розничных продаж электроэнергии, 30% — в сегменте передачи и распределения электроэнергии и 8% — от оптовых продаж электроэнергии.

American Electric Power: структура выручки, 2023 г.

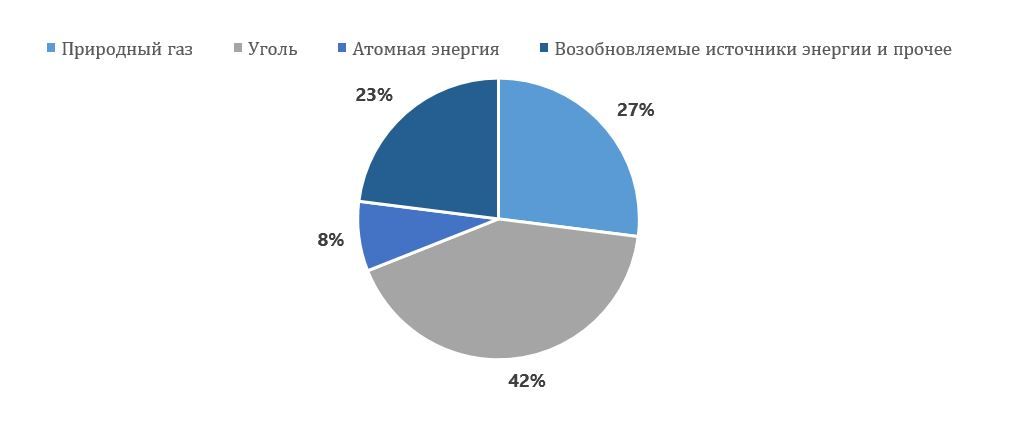

Парк установленных электрогенерирующих мощностей под управлением AEP превышает 23 ГВт. Большая часть (42%) из них приходится на угольные ТЭС. Около 27% представляет газовые ТЭС, 23% относится к возобновляемым источникам энергии (ВИЭ) и 8% — АЭС.

American Electric Power: структура электрогенерирующих мощностей, 2024 г.

Акционерный капитал Southern состоит из 527,1 млн акций, из них в свободном обращении (free float) 99,8%. В тройку крупнейших акционеров входят The Vanguard Group (9,42%), BlackRock (8,65%) и Wellington Management Group (5,39%).

Перспективы компании

В 1-м квартале 2024 г. продажи электричества коммерческим потребителям подскочили на 10,5% г/г. По словам менеджмента, существенная часть роста уже сейчас исходит от ЦОД. По оценкам AEP, по мере развития технологий ИИ и расширения вычисляющих мощностей до конца текущего десятилетия потребуется 10–15 ГВт дополнительных мощностей для обеспечения работы инфраструктуры ЦОД. Среди уже объявленных проектов стоит отметить планы по сооружению вычислительных комплексов Amazon и Google в Индиане, где электроэнергетическим партнером бигтехов, вероятно, станет дочерняя Indiana Michigan Power. Всего за 2024 г. AEP ожидает рост нагрузки на электросеть со стороны коммерческих потребителей на 4,5%, а в 2025 г. — на 7,6%.

В свете роста потребления электричества со стороны технологических компаний AEP предлагает создать для них новую категорию тарифов. На фоне ожидаемого роста электропотребления в Огайо с 0,6 ГВт до 5,0 ГВт к 2030 г. местное подразделение AEP обратилось к регулятору с предложением обязать ЦОД оплачивать не менее 90% запрашиваемой электроэнергии, даже если фактическое потребление будет меньше.

Существенным фактором роста в среднесрочной перспективе может стать увеличение потребления электричества в промышленности. Руководство AEP считает, что в 2025 г. продажи промышленным потребителям могут вырасти на 2,8% в 2025 г. и на 3,1% в 2026 г. Способствовать этому будет политика США по локализации высокотехнологичных производств.

Компания передумала продавать нерегулируемый бизнес AEP Energy, в то время как сделка по продаже AEP OnSite Distributed Resources близится к завершению. Менеджмент считает, что сохранение AEP Energy позволит компании воспользоваться ростом нагрузки в нерегулируемых штатах. От сделки по продаже AEP OnSite Distributed Resources британскому фонду Basalt Infrastructure Partners компания может получить около $ 315 млн. AEP OnSite Distributed Resources владеет подстанциями и «зелеными» генерирующими активами общей мощностью более 300 МВт.

К 2033 г. AEP планирует снизить мощности угольных ТЭС на 49% и увеличить мощности ВИЭ на 46%. Таким образом, компания сможет улучшить ESG-профиль и снизить риски от возможного расширения ограничительных мер правительства США в отношении угольной энергетики.

Риски компании

Новые правила, выпущенные Агентством по охране окружающей среды США (EPA) угрожают угольным ТЭС AEP. Согласно новым регуляциям, угольные ТЭС будут обязаны контролировать 90% выбросов углекислого газа, а также существенно сократить выбросы загрязняющих веществ через сточные воды. Угольные ТЭС по-прежнему составляют большую часть (42%) электрогенерирующих мощностей AEP, поэтому новые правила — это серьезный негативный фактор, способный повысить издержки эксплуатации электростанций. Компания собирается оспорить новые правила в суде. Шансы на пересмотр правил могут увеличиться в случае победы Д. Трампа на президентских выборах этой осенью и смены вектора политики в сторону поддержки «традиционной» энергетики.

Возвращение пошлин на импорт двусторонних солнечных панелей повысит издержки строительства СЭС. По мнению администрации Д. Байдена, новые торговые барьеры поддержат местных американских производителей. С точки зрения AEP, удорожание импорта солнечных панелей из Азии негативно скажется на рентабельности возводимых СЭС.

В последнее время регуляторная среда для AEP усложнилась. По итогам 2023 г. AEP пришлось списать $ 222 млн из-за отказа регулятора Западной Вирджинии в компенсации топливных издержек. Кроме того, в 2023 г. Федеральная комиссия по регулированию энергетики (FERC) не согласовала сделку по продаже дочерней Kentucky Power, а регулятор в Техасе отверг предложение дочерней SWEPCO по строительству мощностей «зеленой» энергетики в штате. В то же время стоит отметить, что AEP владеет дочерними компаниями в 11 штатах США, поэтому неблагоприятные решения в одних штатах частично компенсируются положительными постановлениями в других.

Поиск нового CEO для AEP может занять еще несколько месяцев. В феврале, спустя год работы, компанию покинула Джулия Слоут, а сейчас обязанности CEO временно выполняет бывший глава Xcel Energy Бенджамин Фоук. Замена CEO может быть в том числе связана с последними неблагоприятными решениями регуляторов. Несмотря на смену руководства, компания не собирается менять бизнес-стратегию, поэтому риски для корпоративного управления в переходный период мы оцениваем как незначительные.

Традиционные для коммунального сектора риски природных катаклизмов остаются актуальными и для AEP.

Эксперты Учебного центра «ФИНАМ» регулярно обсуждают техническую и новостную ситуацию по американским акциям, регистрируйтесь.

Выплаты акционерам

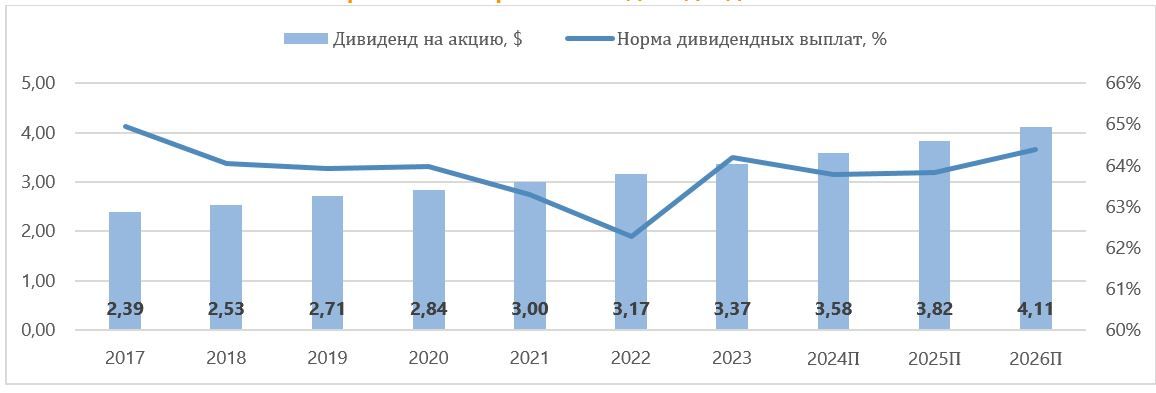

C 2010 г. дивиденды AEP росли в среднем на 5,8% в год, что в целом соотносится с темпами роста чистой прибыли. Компания придерживается относительно стабильной нормы выплат в диапазоне 60–70%. За 1-й квартал 2024 г. AEP выплата дивидендов составила $ 0,88 на акцию, а всего за 2024 г. прогнозирует выплаты в размере $ 3,58. Таким образом, при условии достижения желаемых советом директоров финансовых показателей мы можем ожидать, что квартальная выплата за 4-й квартал будет увеличена на 6 центов, до $ 0,94. В связи с этим дивиденды за следующие 12 мес. могут составить $ 3,64, а доходность — 3,5%.

American Electric Power: исторические и прогнозные дивидендные выплаты

Финансовые показатели

AEP нарастила выручку в 1-м квартале на 7,1% г/г. Основные сегменты бизнеса показали хорошую динамику: розничные продажи выросли на 5,2% г/г, а выручка от передачи и распределения э/э увеличилась на 8,4% г/г. Основным драйвером роста нам видится скачок спроса в коммерческом сегменте.

Скорректированная прибыль на акцию (EPS) в 1-м квартале выросла на 14%, до $ 1,27. AEP также подтвердила прогноз по EPS в 2024 г. на уровне $ 5,53–5,73. Таким образом, рост EPS в 2024 г. может составить 5,3–9,1%. В долгосрочной перспективе менеджмент компании ожидает рост EPS на 6–7%.

Инвестпрограмма AEP на 2024–2028 гг. составит $ 43 млрд. Из них 27% ($ 11,3 млрд) будет вложено в распределение э/э, 23% ($ 9,8 млрд) — в передачу, а 22% ($ 9,4 млрд) — в «зеленую» энергетику. AEP ожидает, что реализация инвестпрограммы позволит повышать тарифы в среднем на 3% в год. В качестве дополнительных источников финансирования компания рассматривает допэмиссию акций и продажу отдельных активов.

Долговая нагрузка AEP находится на умеренном уровне. Продажа активов в последние годы позволила компании получить дополнительные денежные средства без значительного роста заимствований. Мы ожидаем, что коэффициент «Чистый долг / EBITDA» в ближайшие годы опустится ниже 5 и будет оставаться ниже среднеотраслевых уровней, несмотря на серьезный рост CapEx. Другая метрика, используемая менеджментом AEP, — Средства от операций (funds from operations) / Долг, находится в таргетируемом компанией диапазоне 14–15%.

American Electric Power: ключевые данные отчетности, млрд $

| Данные за 1-й квартал | Данные за 12 месяцев | |||||

|---|---|---|---|---|---|---|

| Показатели | 1К 2023 | 1К 2024 | Изм., % | 2022 | 2023 | Изм., % |

| Выручка | 4,7 | 5,0 | 7,1% | 19,6 | 19,0 | -3,3% |

| EBITDA | 1,6 | 2,0 | 23,1% | 6,9 | 7,3 | 6,7% |

| EBITDA маржа | 33,9% | 39,0% | 5,0% | 35,0% | 38,7% | 3,7% |

| EBIT | 0,8 | 0,9 | 7,1% | 3,7 | 4,3 | 15,6% |

| EBIT маржа | 17,4% | 17,4% | 0,0% | 18,7% | 22,4% | 3,7% |

| Чистая прибыль | 0,4 | 0,5 | 31,3% | 2,6 | 2,7 | 4,6% |

| Чистая маржа | 8,5% | 10,4% | 1,9% | 13,3% | 14,4% | 1,1% |

Источник: данные компании, Reuters, расчеты ФГ «Финам»

American Electric Power: историческая и прогнозная динамика ключевых финансовых показателей, млрд $

| Показатели | 2021 | 2022 | 2023 | 2024П | 2025П | 2026П |

|---|---|---|---|---|---|---|

| Отчет о прибылях и убытках | ||||||

| Выручка | 16,8 | 19,6 | 19,0 | 19,9 | 20,6 | 21,1 |

| EBITDA | 6,1 | 6,9 | 7,3 | 8,3 | 8,8 | 9,5 |

| EBIT | 3,3 | 3,7 | 4,3 | 5,0 | 5,2 | 5,6 |

| Чистая прибыль | 2,4 | 2,6 | 2,7 | 3,0 | 3,2 | 3,5 |

| Рентабельность | ||||||

| EBITDA маржа | 36,5% | 35,0% | 38,7% | 41,7% | 42,7% | 44,9% |

| EBIT маржа | 19,7% | 18,7% | 22,4% | 25,0% | 25,3% | 26,5% |

| Чистая маржа | 14,1% | 13,3% | 14,4% | 14,9% | 15,7% | 16,6% |

| ROE | 11,0% | 11,2% | 11,1% | 11,2% | 11,3% | 11,6% |

| ROIC | 5,5% | 6,2% | 6,2% | 5,8% | 5,9% | 6,1% |

| Показатели денежного потока, долга и дивидендов | ||||||

| CFO | 3,8 | 5,3 | 5,0 | 5,8 | 6,6 | 7,1 |

| CFO / Чистая прибыль | 1,62 | 2,03 | 1,84 | 1,96 | 2,03 | 2,04 |

| CFO/EBITDA | 0,63 | 0,77 | 0,68 | 0,70 | 0,75 | 0,75 |

| CAPEX | 5,8 | 6,8 | 7,5 | 7,5 | 10,2 | 8,6 |

| CAPEX, % от выручки | 34,3% | 34,5% | 39,5% | 37,8% | 49,6% | 40,5% |

| FCF | -1,9 | -1,5 | -2,5 | -1,7 | -3,7 | -1,4 |

| Чистый долг | 35,9 | 39,3 | 42,6 | 44,8 | 41,3 | 43,2 |

| Чистый долг / EBITDA | 5,87 | 5,71 | 5,81 | 5,40 | 4,69 | 4,55 |

| EPS, $ | 4,74 | 5,09 | 5,25 | 5,61 | 5,99 | 6,39 |

| DPS, $ | 3,00 | 3,17 | 3,37 | 3,58 | 3,82 | 4,11 |

| Норма выплат | 63,3% | 62,3% | 64,2% | 64,1% | 63,8% | 64,4% |

Источник: данные компании, Reuters, расчеты ФГ «Финам»

Оценка

Для оценки стоимости акций AEP мы воспользовались сравнительным методом и проанализировали текущие мультипликаторы P/E, EV/EBITDA и EV/Sales NTM компании относительно их исторических значений за последние 3 года, а также сравнили их со значениями таких же коэффициентов компаний-аналогов.

На данный момент акции AEP торгуются с умеренным дисконтом (8–13%) относительно медианных мультипликаторов EV/EBITDA NTM и EV/Sales NTM по выборке коммунальных компаний США. Данный дисконт мы объясняем тем, что маржа EBITDA за последние 5 лет была ниже, чем у компаний-аналогов. Кроме того, на текущую оценку компании рынком продолжают влиять неблагоприятные решения отраслевых регуляторов в прошлом году. Оценка по мультипликаторам P/E NTM, EV/EBITDA NTM и EV/Sales NTM компаний-аналогов предполагает целевую капитализацию $ 56,0 млрд, или $ 106,2 на акцию, что соответствует потенциалу роста на 15%.

Текущий дисконт относительно исторических значений мультипликаторов P/E NTM, EV/EBITDA NTM составляет 7%. Оценка по медиане исторических значений мультипликаторов P/E NTM, EV/EBITDA NTM и EV/Sales NTM за последние 3 года предполагает целевую капитализацию $ 52,5 млрд, или $ 99,6 на акцию. Потенциал роста в этом случае равен 7%.

Мы использовали среднее арифметическое значений целевой капитализации по двум методам для определения окончательной целевой цены по сравнительному методу. Таким образом, комбинированная целевая капитализация AEP составляет $ 54,2 млрд, или $ 102,9 на акцию, что соответствует потенциалу роста на 11% (рейтинг «Держать»).

American Electric Power: оценка по мультипликаторам

| Компания | P/E NTM | EV/EBITDA NTM | EV/Sales NTM |

|---|---|---|---|

| American Electric Power | 15,9 | 10,8 | 4,5 |

| Southern | 19,1 | 12,7 | 5,5 |

| Sempra | 15,7 | 14,6 | 5,2 |

| Dominion Energy | 17,7 | 12,0 | 5,4 |

| Ameren | 16,0 | 10,7 | 4,6 |

| Duke Energy | 16,9 | 11,5 | 5,4 |

| Xcel Energy | 15,2 | 9,8 | 3,8 |

| Sempra | 15,7 | 14,6 | 5,2 |

| Entergy | 15,2 | 9,7 | 4,0 |

| Медиана по аналогам | 15,8 | 11,7 | 5,2 |

| Медиана по историческим значениям | 17,1 | 11,5 | 4,6 |

| Показатели для оценки | Чистая прибыль NTM | EBITDA NTM | Sales NTM |

| American Electric Power, млрд $ | 3,08 | 8,50 | 20,19 |

| Капитализация AEP по аналогам, млрд $ | 48,76 | 56,52 | 62,59 |

| Капитализация AEP по историческим значениям, млрд $ | 52,64 | 55,02 | 49,76 |

| Чистый долг, млрд $ | 43,13 | ||

| Доля меньшинства, млрд $ | 0,04 | ||

Источник: расчеты ФГ «Финам», Reuters

American Electric Power: расчет целевой стоимости акций

| Показатель | Значение |

|---|---|

| Целевая капитализация по аналогам, млрд $ (вес — 50%) | 56,0 |

| Целевая капитализация по исторической оценке, млрд $ (вес — 50%) | 52,5 |

| Комбинированная целевая капитализация | 54,2 |

| Количество акций в обращении, млрд | 0,5 |

| Целевая цена | 102,9 |

| Текущая цена | 92,7 |

| Потенциал | 11% |

Источник: расчеты ФГ «Финам», Reuters

Средневзвешенная целевая цена акций AEP по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $ 88,8 (даунсайд — 3,5%), а рейтинг акции равен 3,2 (где 1,0 соответствует Strong Sell, 3,0 — Hold, а 5,0 — Strong Buy).

В том числе оценка целевой цены акций аналитиками Guggenheim Securities составляет $ 81,00 («Держать»), Wells Fargo Securities — $ 89,00 («Держать»), Equisights — $ 91,72 («Держать»), Ladenburg Thalmann & Co. — $ 73,00 («Продавать»).

Акции на фондовом рынке

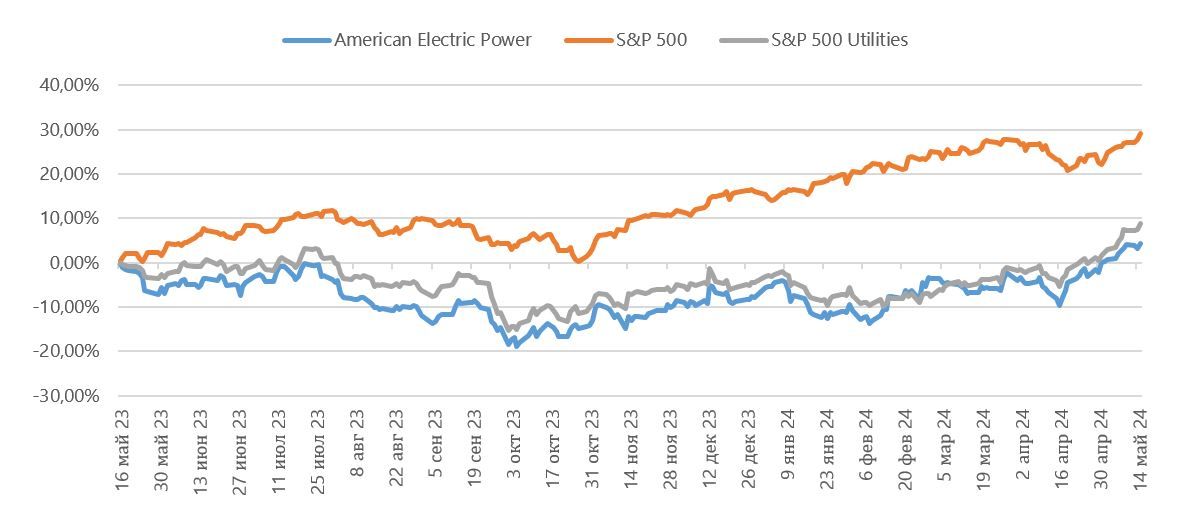

На протяжении 12 мес. акции AEP торговались хуже коммунальной отрасли и широкого рынка. Акции компании выросли лишь на 4,4%, в то время как отраслевой S&P 500 Utilities повысился на 8,9%, а S&P 500 — на 29,2%.

American Electric Power: динамика акций на фондовом рынке

Технический анализ

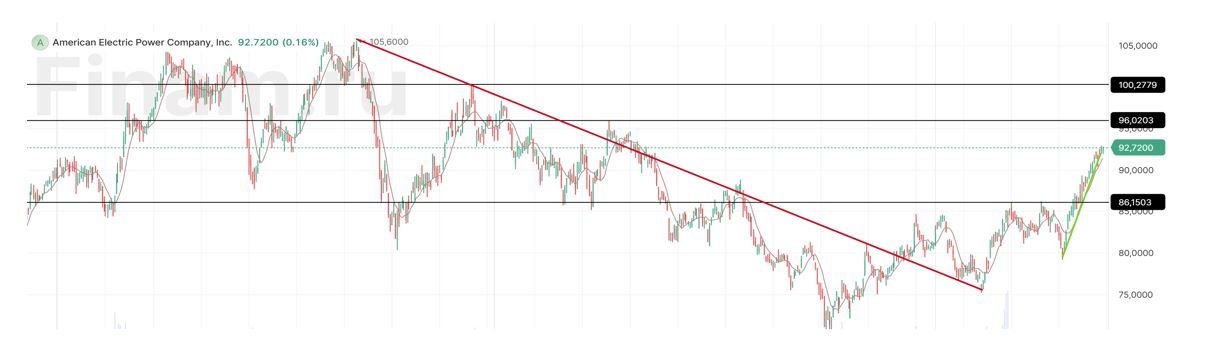

В начале 2024 г. акции AEP переломили многомесячный медвежий тренд, наблюдавшийся с сентября 2023 г. С середины апреля инструмент сформировал сильный восходящий тренд и уверенно преодолел уровень сопротивления $ 86. В моменте акции выглядят перекупленными, и в ближайшее время не исключена коррекция. В среднесрочной перспективе целью для дальнейшего роста может стать отметка $ 96.

* Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.