Акции "Акрона" выглядят дорого

Текущий год ознаменовался ускорением динамики мировых цен на азотные удобрения, стоимость которых обладает потенциалом для дальнейшего роста, все еще находясь далеко от исторических максимумов 2022 г. Более высокие продажи и цены реализации, а также отмена экспортных пошлин позволят Акрону в 2025 г. продемонстрировать мощный скачок ключевых финансовых результатов, что позитивно скажется на размере дивидендных выплат. Согласно нашим расчетам, совокупный дивиденд Акрона за 2025 г. составит 722 руб. на акцию при условии сохранения коэффициента выплат на уровне прошлого года, в 2026 г. – уже 950 руб. на акцию. Также компания реализует амбициозную инвестиционную программу по наращиванию выпуска удобрений на 21,7% на горизонте 5 лет, в том числе за счет запуска в следующем году Талицкого ГОКа. В то же время мы отмечаем дороговизну Акрона по форвардному мультипликатору EV/EBITDA 2025П относительно Фосагро и сектора в целом, а также скромную дивидендную доходность, приостановку байбэка и низкую ликвидность, ограничивающую скорость фундаментальной переоценки компании. Мы сохраняем рекомендацию «Продавать» для бумаг Акрона и устанавливаем целевую цену на уровне 14 165 руб.

Динамика акций Акрона и ключевых индексов

Финансовые показатели

Во 2-м квартале 2025 г. ключевые показатели Акрона продемонстрировали сильный рост: выручка +29,1% г/г, EBITDA +49,4% г/г с рентабельностью 45,6% против 39,4% годом ранее благодаря более высоким продажа и ценам реализации удобрений. В то же время свободный денежный поток компании оказался околонулевым и составил 254 млн руб., а чистый долг увеличился на 11,8% г/г вследствие выплаты дивидендов за 2024 г., значительно превысивших FCF. По итогам 2025 г. мы ожидаем рост выручки Акрона на 17,2%, EBITDA – на 52,7% г/г с рентабельностью 39,9% против 30,6% годом ранее. Также мы отмечаем положительное влияние от изменения фискальных платежей: если в 2024 г. компания заплатила 14,9 млрд руб. экспортных пошлин (отменены с 1 января 2025 г.), то в 2025 г. отчисления Акрона по акцизу на природный газ для аммиака, по нашей оценке, составят около 6 млрд руб.

Состояние отрасли

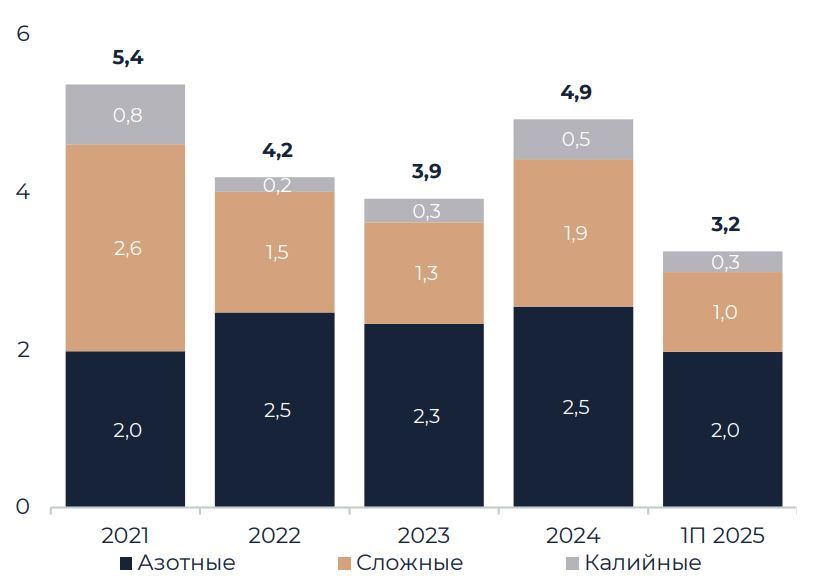

В августе 2025 г. стоимость карбамида (ключевого международного бенчмарка для азотосодержащих удобрений) ускорила рост и достигла среднемесячного значения в 508 долл. за т, что обусловлено ограничением экспорта данного вида удобрений из Китая, геополитической нестабильностью на Ближнем Востоке и более высокими ценами на природный газ. В то же время мы отмечаем, что стоимость карбамида все еще далека от исторического максимума в 925 долл. за т, достигнутого в апреле 2022 г. На внутреннем рынке фиксация цен на удобрения продлена до конца текущего года. В результате, по данным Росстата, в январе-июле 2025 г. средний уровень экспортных цен на азотные удобрения превысил внутренние на 43%, на калийные – на 8%, на сложные – на 22%. При этом мы отмечаем, что лишь 25% продаж Акрона в натуральном выражении приходится на российский рынок, поэтому влияние ценовой фиксации на результаты компании остается умеренным. Также в сентябре 2025 г. власти планируют рассмотреть вопрос об индексации внутренних цен, остающихся замороженными уже в течение трех лет.

Цена на карбамид FOB Middle East (долл./т)

Санкции

С 1 июля 2025 г. в дополнение к уже действующей адвалорной ставке (6,5%) вступили в силу специфические пошлины Евросоюза на импорт азотных (40 евро на т) и сложных (45 евро на т) удобрений из России. Механизм подразумевает ежегодное повышение вплоть до 1 июля 2028 г., когда уровень пошлин достигнет 315 евро и 430 евро на тонну для азотных и сложных удобрений соответственно, что де-факто будет означать запрет на ввоз соответствующей продукции в страны ЕС. При этом мы отмечаем, что Евросоюз занимает около 17% российского экспорта азотных и сложных удобрений, поэтому постепенная потеря европейского рынка станет хоть и неприятным, однако некритичным явлением для отечественных производителей. По данным UN Comtrade в 2024 г. основными покупателями российских удобрений оказались Бразилия, Индия, Китай и США. В частности, ключевыми внешними регионами сбыта Акрона остаются Латинская Америка (30% выручки), Азия (23% выручки) и Северная Америка (18% выручки). При этом еще в 2022 г. компания полностью ушла с рынка Евросоюза.

Экспорт российских удобрений в Евросоюз (млн т)

Производство

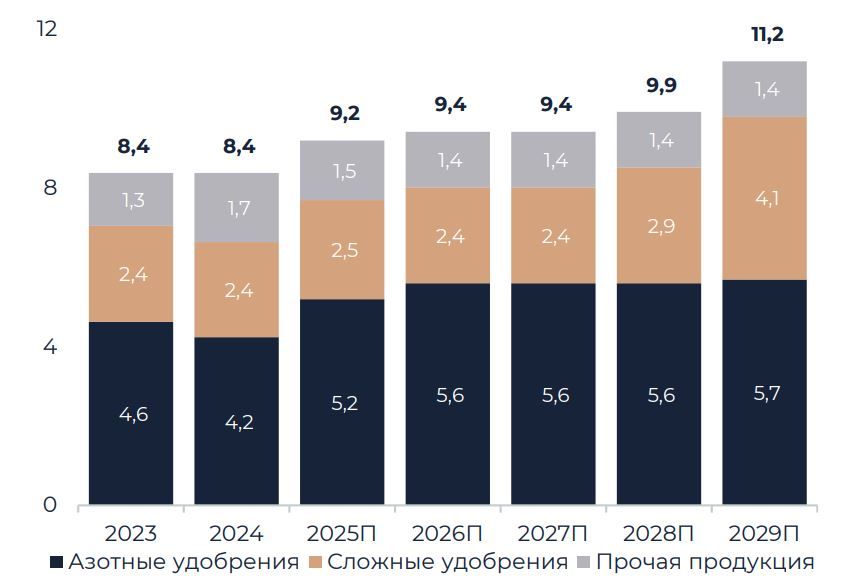

По итогам 2024 г. производство товарной продукции Акрона составило 8,4 млн т, не изменившись к уровню предыдущего года. При этом в 2025 г. компания рассчитывает ощутимо нарастить выпуск – на 9,5%, до 9,2 млн т, благодаря успешному завершению реконструкции агрегата Аммиак-3 в Великом Новгороде и рекордным показателям по апатитовому концентрату на ГОК «Олений Ручей». Мы отмечаем, что в 2026 г. рост производства товарной продукции продолжится до 9,4 млн т за счет ряда реконструкций и модернизаций. Также в следующем году ожидается запуск Талицкого ГОКа, который после выхода на полную мощность в 2029 г. обеспечит дополнительное производство товарных калийных удобрений в объеме 1,4-1,5 млн т и усилит вертикальную интеграцию компании. Таким образом, на горизонте 5 лет Акрон планирует нарастить выпуск товарной продукции на 21,7% к уровню 2025 г.: с 9,2 млн до 11,2 млн т.

Выпуск товарной продукции (млн т)

Мультипликаторы

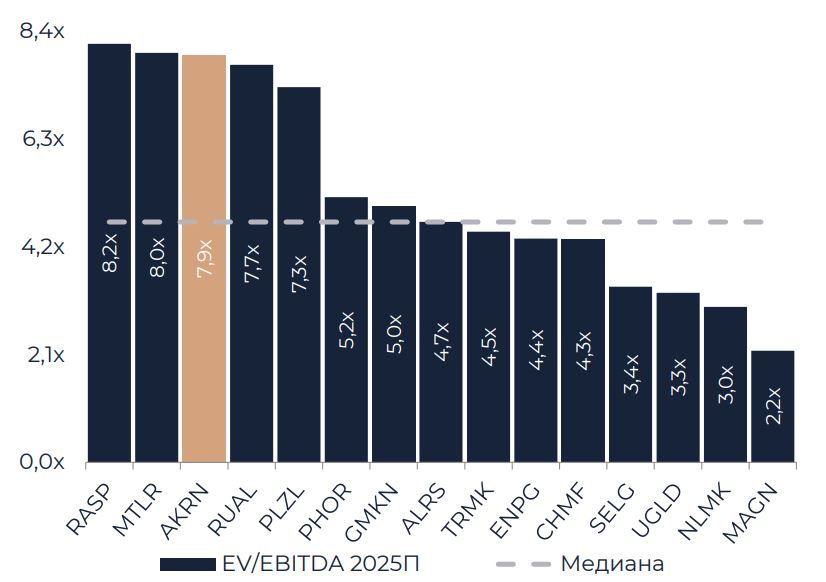

С форвардным мультипликатором EV/EBITDA 2025П 7,9х Акрон оценен значительно дороже как Фосагро (5,2х), так и всего сектора металлов, добычи и химической промышленности, медианное значение которого составляет 4,7х. С одной стороны, инвестиционная программа Акрона ориентирована на последовательный рост производства на 21,7% в течение 5 лет, что является преимуществом перед Фосагро, которая на аналогичном временном отрезке планирует рост выпуска удобрений лишь на 9,6%. С другой, на фоне многолетнего байбэка free-float Акрона уменьшился до 3,9%, и низкая ликвидность, на наш взгляд, может ограничивать скорость фундаментальной переоценки компании. И хотя мажоритарный акционер Акрона Вячеслав Кантор (эффективная доля 96,0%) раздробил свой пакет через доверительное управление, вероятность принудительного выкупа на длительном горизонте остается ненулевой. Стоит также отметить, что в 2025 г. байбэк Акрона был поставлен на паузу, поэтому фактор поддержки котировок через выкуп бумаг с рынка теперь отсутствует.

Мультипликатор EV/EBITDA 2025П российских компаний сектора металлов, добычи и химической промышленности

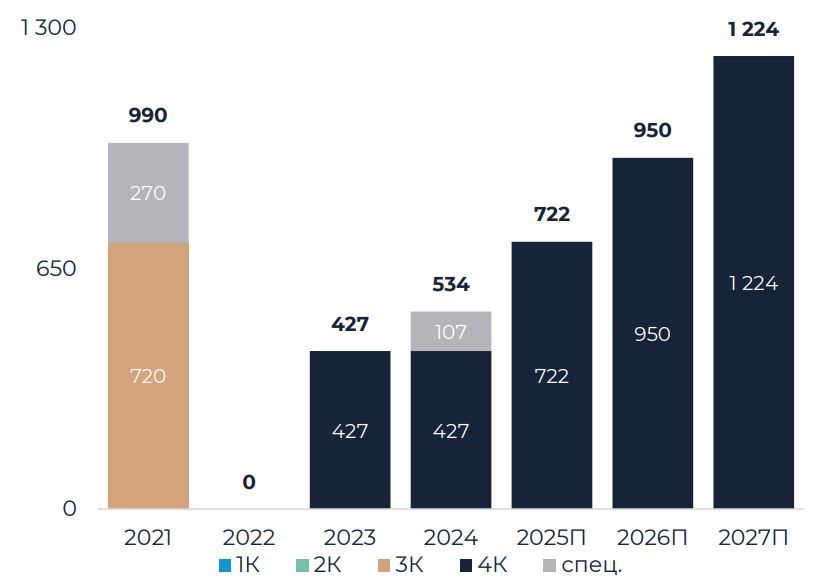

Дивиденды

Согласно дивидендной политике Акрон распределяет акционерам не менее 30% чистой прибыли по МСФО, однако по итогам 2024 г. коэффициент выплат составил 51% при размере совокупной выплаты на уровне 534 руб. на акцию. При сохранении коэффициента на уровне 50% чистой прибыли по МСФО мы ожидаем совокупный дивиденд Акрона за 2025 г. на уровне 722 руб. на акцию, по итогам 2026 г. – 950 руб. на акцию с форвардной доходностью к текущим котировкам 4,3% и 5,7% соответственно. Более высокие выплаты, на наш взгляд, будут обусловлены ростом мировых цен на азотные удобрения. В то же время мы отмечаем, что объем дивидендов Акрона за 2023-2024 гг. превысил свободный денежный поток, что привело к наращиванию чистого долга. С другой стороны, благодаря умеренной долговой нагрузке компания на обозримом горизонте может позволить повышенные выплаты акционерам.

Дивидендные выплаты на акцию (руб.)