Активное ожидание смягчения ДКП может побудить ЦБ к более осторожным шагам

Глобальный рынок в среду показывал разнонаправленную динамику. Вчерашние данные за август свидетельствовали о замедлении роста цен производителей США с 3,1% до 2,6% г/г (прогноз 3,3% г/г). Впрочем, такие вводные пока не привели к яркому росту спроса на рисковые активы – инвесторы предпочитают дождаться цифр по потребительским ценам. На российском рынке вчера превалировали негативные настроения на фоне геополитических новостей. При этом публиковавшаяся статистика была смешанной, показав в том числе неожиданно сильное снижение цен в августе, но также и недельную инфляцию в РФ сразу в 0,10% н/н.

Центральным событием сегодняшнего дня будет публикация августовских цифр по инфляции в США. Если рост цен в стране ускорится неожиданно сильно, доллар укрепится на ожиданиях не столь мягких действий ФРС. На динамику мирового валютного рынка повлиять также могут сегодняшние вводные с заседания ЕЦБ. Из событий в РФ выделить можно лишь выход июльских данных по внешней торговле.

Нефть и рубль

Вчера цены на нефть заметно выросли. Недельные данные из США показали неожиданное увеличение запасов в стране, но поддержку котировкам оказал геополитический фактор. Сегодня фьючерсы Brent торгуются у $67,4/барр. Четверг отметится публикацией месячных прогнозов МЭА и ОПЕК, но для нефти сейчас более важной будет реакция доллара на данные по инфляции в США. Если доллар заметно укрепится после выхода статистики, Brent вернется ниже $67/барр.

Рубль в среду продолжил слабеть, хоть и не столь высокими темпами. Дальнейшее ухудшение геополитического фона пока не позволяет стабилизироваться валютному рынку. Сегодня курс CNYRUB находится у 12,03 руб./юань. Другие валюты EM с утра преимущественно слабеют к доллару. В целом курс еще может подрасти в сторону 12,10 руб./юань, а дальнейшую динамику ему зададут итоги пятничного заседания ЦБ РФ.

Экономическая статистика в России

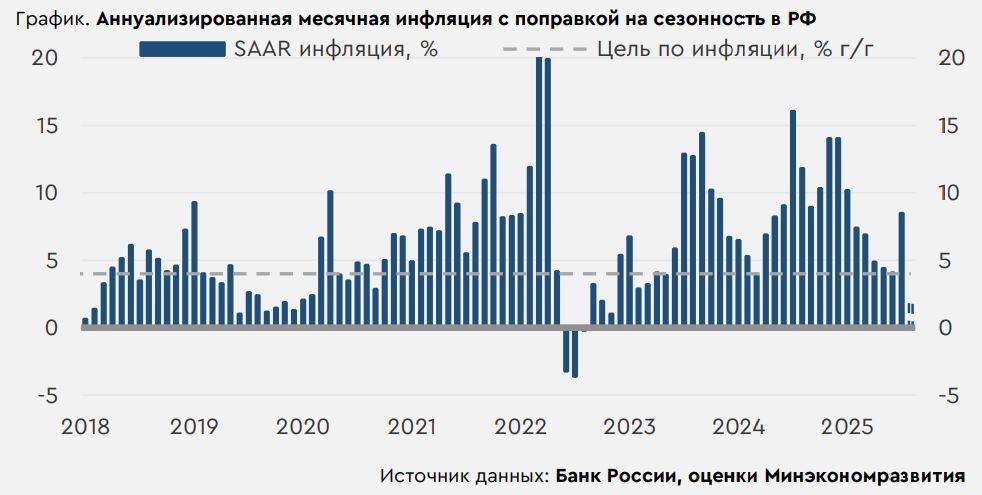

Вышедший вчера днем сентябрьский мониторинг предприятий ЦБ РФ указал на снижение ценовых ожиданий на 0,2 п. до 18,0 п. (минимума с июня 2023), а также на уход индикатора бизнес-климата с 2,0 до 1,8 п. Фактические оценки текущей ситуации бизнесом оказались наихудшими с ноября 2022, но составляющая по ожиданиям выросла до максимума с мая. Вчерашняя ценовая статистика также была смешанной. С одной стороны, цены за неделю выросли сразу на 0,10% н/н после снижения на 0,08% н/н ранее. Во многом это связано с ускорившимся удорожанием непродовольственных товаров на фоне ослабления рубля. С другой же стороны, полные месячные данные за август свидетельствовали о снижении цен сразу на 0,40% м/м по сравнению с около -0,24% м/м, по недельным цифрам. По оценкам Минэкономразвития, аннуализированная инфляция с поправкой на сезонность в августе составила лишь 1,9%. В целом вводные по месячной инфляции и ВВП все еще располагают к снижению «ключа» на 200 б.п. Тем не менее активное закладывание экономическими агентами перспектив резкого смягчения ДКП (ослабление рубля является следствием этого процесса) напоминает ситуацию 2024 года, что может побудить ЦБ к более осторожным шагам.