Акции ВТБ недивидендны в этом сезоне

|

ВТБ |

|

|

Рекомендация |

Держать |

|

Целевая цена |

0,034 руб. |

|

Текущая цена |

0,037 руб. |

|

Потенциал |

-7% |

Инвестиционная идея

|

Основные показатели акций |

||||

|

Тикер |

VTBR |

|||

|

ISIN |

RU000A0JP5V6 |

|||

|

Кол-во обыкн. акций |

12 960,5 млрд |

|||

|

Free float |

27% |

|||

|

Мультипликаторы |

|

|||

|

P/E 2020Е |

5,5 |

|||

|

DY 2019Е |

2,1% |

|||

|

Финансовые показатели, млрд руб. |

||||

|

Показатель |

|

2018 |

2019 |

|

|

Чистая прибыль |

|

179,2 |

202,0 |

|

|

Активы |

|

14 761 |

15 516 |

|

|

Дивиденд, коп. |

|

0,11 |

0,23П |

|

|

Финансовые коэффициенты |

||||

|

Показатель |

|

2018 |

2019 |

|

|

Чистая проц. маржа |

|

3,7% |

3,4% |

|

|

NPL |

|

5,7% |

4,7% |

|

|

ROE |

|

12,0% |

12,7% |

|

ВТБ - второй крупнейший по активам и кредитам банк в России. Доля государства в капитале - около 60%.

Мы пока не готовы рекомендовать "Покупать" акции ВТБ на фоне слабого финансового отчета и низкой доходности дивидендов, поэтому сохраняем рекомендацию "Держать" с целевой ценой 0,034 руб. на конец 2020 года.

* Прибыль акционеров упала на 91%, до 2,7 млрд руб., ROE составила 0,6% на фоне кризисного 2-го квартала. Результат обусловлен созданием резервов на сумму 55 млрд руб., что в 1,8 раза больше, чем во 2К 2019 года, а также низкой динамикой комиссий (-4,2% г/г). Отчет также отразил непроцентные убытки в размере 16 млрд руб. в сравнении с доходом 6 млрд руб. годом ранее.

* Кредитный риск ожидаемо проявился во 2К, но не драматично. Доля неработающих кредитов повысилась за квартал до 5,1% с 4,9% за счет ухудшения в розничном сегменте (+60 б. п. к/к, до 5,9%). Кредитный портфель с начала года расширился на 4,6% за счет розницы и положительной валютной переоценки корпоративной части. Менеджмент улучшил прогноз-2020 по кредитованию.

* Планы по выплатам были сокращены до 10% прибыли по МСФО из-за давления на капитал. DPS2019, по нашим оценкам, составит 0,000773 руб. на акцию с DY 2,1%.

* Из хорошего отметим нулевой рост административных издержек и расходов на персонал, а также сильную динамику ипотечного кредитования на фоне правительственной льготной программы (+11% с начала года).

Краткое описание эмитента

ВТБ - это финансовая группа, включающая в себя более 20 компаний в области кредитования, инвестбанкинга, страхования и лизинга. На рынке депозитов физлиц, кредитования компаний и потребителей ВТБ занимает второе место после Сбербанка. На конец 2019 года активы группы составили 15,5 трлн руб., кредитный портфель gross - 11,5 трлн руб., ~72% кредитного портфеля корпоративные.

Структура капитала. Контрольный пакет (~ 60%) находится у государства. Free float составляет 27%.

Финансовые показатели

* Прибыль акционеров упала на 91%, до 2,7 млрд руб., ROE - 0,6% на фоне кризисного 2-го квартала. Результат обусловлен созданием резервов на сумму 55 млрд руб., что в 1,8 раза больше, чем во 2К 2019 года, а также низкой динамикой комиссий (-4,2% г/г). Отчет отразил и непроцентные убытки в размере 16 млрд руб., в сравнении с доходом 6 млрд руб. годом ранее.

* Динамика комиссий (-4% г/г во 2К) разочаровала в сравнении с положительной динамикой у Сбербанка (+2,8% г/г). Комиссии упали в апреле и мае до ~7 млрд руб. на фоне низкой бизнес-активности, но после снятия ограничений восстановились в июне до 11 млрд руб.

* Чистая процентная маржа улучшилась во 2К на 60 б. п., до 3,9%, за счет снижения стоимости вкладов и сокращения отчислений в фонд АСВ. Вместе с тем этот уровень ЧПМ мы считаем неустойчивым и ожидаем снижения к концу года на фоне репрайсинга кредитов.

* Кредитный риск ожидаемо проявился во 2К, но не драматично. Доля неработающих кредитов повысилась за квартал до 5,1% с 4,9% за счет ухудшения в розничном сегменте (+60 б. п. к/к, до 5,9%). Стоимость риска составила 1,9% в сравнении с 1,5% в 1К 2020 и 1,1% в 2К 2019. Всего кредитный портфель с начала года расширился на 4,6% за счет розницы и положительной валютной переоценки корпоративной части.

* Банк улучшил прогноз-2020 по кредитованию до +4% по корпоративному портфелю (на уровне рынка) и свыше 6% по розничному сегменту (лучше рынка).

* Прогноз по прибыли будет уточнен по итогам 3-го квартала. По нашим оценкам, по итогам года банк останется прибыльным, около 117 млрд руб. с ROE ~7%.

* Из хорошего отметим нулевой рост административных издержек и расходов на персонал во 2К, а также сильную динамику ипотечного кредитования на фоне правительственной льготной программы (+11% с начала года).

Основные финансовые показатели

|

Показатель, млрд руб., если не указано иное |

2К 2020 |

2К 2019 |

Изм., % |

1П 2020 |

1П 2019 |

Изм., % |

|

Чистый проц. доход |

132,3 |

109,0 |

21,4% |

252,0 |

213,6 |

18,0% |

|

Резервирование |

55,0 |

31,3 |

75,7% |

97,9 |

45,6 |

114,7% |

|

Чистый проц. доход с учетом резервов |

77,3 |

78,1 |

-1,0% |

154,1 |

168,0 |

-8,3% |

|

Чистые комиссионные доходы |

24,9 |

26,0 |

-4,2% |

52,9 |

44,9 |

17,8% |

|

Чистая прибыль акционеров |

2,7 |

30,9 |

-91% |

47,9 |

77,5 |

-38% |

|

CIR, % |

51,1% |

48,9% |

2,2% |

44,4% |

46,6% |

-2,2% |

|

Чистая процентная маржа |

3,9% |

3,3% |

0,6% |

3,7% |

3,3% |

0,4% |

|

Стоимость риска |

1,9% |

1,1% |

0,8% |

1,7% |

0,8% |

0,9% |

|

Балансовые показатели |

2К 2020 |

1К 2020 |

4К 2019 |

Изм., к/к |

Изм., YTD |

|

|

Депозиты |

11 852 |

11 820 |

10 974 |

0,3% |

8,0% |

|

|

Корпоративные кредиты |

8 347 |

8 565 |

8 096 |

-2,5% |

3,1% |

|

|

Потребительские кредиты |

3 600 |

3 493 |

3 365 |

3,1% |

7,0% |

|

|

Кредиты, всего (gross) |

11 947 |

12 059 |

11 427 |

-0,9% |

4,6% |

|

|

NPLs |

5,1% |

4,9% |

4,7% |

0,2% |

0,4% |

|

|

Покрытие NPLs |

131,7% |

128,6% |

128,7% |

3,1% |

3,0% |

|

|

ROE, % |

0,6% |

10,6% |

18,1% |

-10,0% |

-17,4% |

|

|

Дост-ть базового капитала |

9,3% |

9,3% |

8,7% |

0,0% |

0,6% |

|

Показатель, млрд руб., если не указано иное |

2017 |

2018 |

2019 |

2020П |

|

Чистая прибыль акционеров |

122 |

181 |

200 |

117 |

|

Рост, % |

128% |

48% |

11% |

-42% |

|

ROE |

8,8% |

12,4% |

12,7% |

6,8% |

|

Дивиденды |

73,5 |

26,8 |

30,2 |

27,5 |

|

Норма выплат |

60% |

15% |

15% |

25% |

|

DPS, руб. |

0,0035 |

0,0011 |

0,0008 |

0,0011 |

Источник: данные компании, расчеты и прогноз ГК "ФИНАМ"

Дивиденды

Ранее банк подтверждал готовность выплатить 50% прибыли за 2019 год в рамках своей стратегии, но из-за падения прибыли и невысоких коэффициентов достаточности капитала выплатит 10% прибыли по МСФО на все типы акций. Дивиденд, по нашим оценкам, составит 0,000773 руб. на акцию (-30% г/г) с доходностью 2,1%.

Источник: данные компании, прогноз ГК "ФИНАМ"

Оценка

Мы пока не готовы рекомендовать "Покупать" акции ВТБ на фоне слабого финансового отчета и низкой доходности дивидендов, поэтому сохраняем рекомендацию "Держать" с целевой ценой 0,034 руб. на конец 2020 года.

Ниже приводим основные данные по мультипликаторам:

|

Название компании |

P/E 2020E |

P/D 2019E |

|

ВТБ |

5,5 |

47,5 |

|

Сбербанк |

8,3 |

12,2 |

|

Тинькофф Банк |

10,5 |

71,7 |

|

Банк Санкт-Петербург |

4,3 |

21,5 |

|

Российские аналоги, медиана |

6,9 |

34,5 |

|

Развивающиеся страны, медиана |

7,6 |

15,1 |

Источник: Thomson Reuters, расчеты ГК "ФИНАМ"

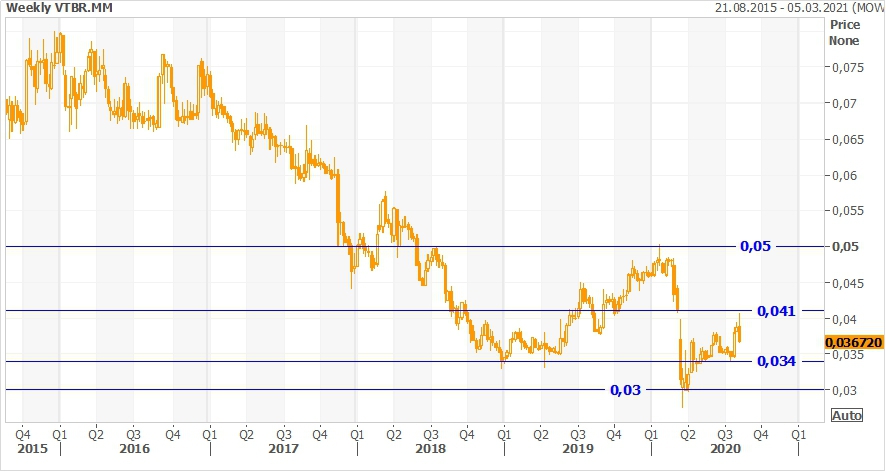

Техническая картина

Долгосрочный падающий тренд сохраняется. Локальное движение вниз от сопротивления 0,041 руб. может продолжиться. Уровни поддержки - 0,034 и 0,030 руб.

Источник: Thomson Reuters