Акции TotalEnergies лучше покупать в случае коррекций

TotalEnergies сочетает в себе неплохой уровень выплат акционерам (8,1% суммарной прогнозной доходности дивидендов и байбэка в 2022 году) и достаточно амбициозную программу развития в сфере ВИЭ и производства СПГ. Однако в последние месяцы акции TotalEnergies выглядели лучше и рынка, и сектора, что преимущественно связано с аномально высокими ценами на газ и СПГ в мире. Полагаем, что для дальнейшей опережающей динамики акций TotalEnergies необходимо сохранение текущих цен на газ и нефть, чего мы пока не ожидаем. На этом фоне мы нейтрально настроены по отношению к акциям французского нефтяника и рекомендуем покупать их в случае коррекций.

|

TTE (ADR) |

Держать |

|||||

|

Целевая цена (дек. 2022 г.) |

$ 62,8 |

|||||

|

Текущая цена* |

$ 57,4 |

|||||

|

Потенциал роста |

9,4% |

|||||

|

ISIN |

US89151E1091 |

|||||

|

TTEF |

Держать |

|||||

|

Целевая цена (дек. 2022 г.) |

€ 58,1 |

|||||

|

Текущая цена |

€ 51,0 |

|||||

|

Потенциал роста |

13,9% |

|||||

|

ISIN |

FR0000120271 |

|||||

|

Капитализация, млрд $ |

150,5 |

|||||

|

EV, млрд $ |

184,6 |

|||||

|

Финансовые показатели, млрд $ |

||||||

|

Показатель |

|

2020 |

2021 |

2022П |

||

|

Выручка |

|

119,7 |

184,6 |

210,2 |

||

|

EBITDA скорр. |

|

21,1 |

42,3 |

46,7 |

||

|

Чистая прибыль |

|

-7,2 |

16,0 |

21,5 |

||

|

Дивиденд, € |

|

2,64 |

2,64 |

2,76 |

||

|

Показатели рентабельности, % |

||||||

|

Показатель |

|

2020 |

2021 |

2022П |

||

|

Маржа EBITDA |

|

17,6% |

22,9% |

22,2% |

||

|

Чистая маржа |

|

-6,0% |

8,7% |

10,2% |

||

|

ROE |

|

-6,8% |

13,9% |

17,2% |

||

|

Мультипликаторы |

||||||

|

Показатель |

LTM |

2022П |

||||

|

EV/EBITDA |

4,5 |

4,0 |

||||

|

P/E |

9,7 |

7,0 |

||||

|

DY |

5,2% |

5,4% |

||||

Мы повышаем целевую цену по ADR TotalEnergies с $ 47,5 до $ 62,8 и сохраняем рекомендацию "Держать". Апсайд составляет 9,4%. Повышение целевой цены преимущественно связано с ростом цен на нефть и газ, который транслируется в улучшение финансовых результатов компании. Кроме того, мы присваиваем целевую цену € 58,1 и рейтинг "Держать" для акций TotalEnergies. Апсайд составляет 13,9%.

TotalEnergies - один из крупнейших нефтегазовых мейджоров в Европе. Компания занимается добычей и переработкой нефти и газа, производством СПГ, а также активно развивает направление ВИЭ. Российскому инвестору TotalEnergies больше всего известен в качестве владельца доли в "НОВАТЭКе" и в его крупнейших проектах в сфере СПГ.

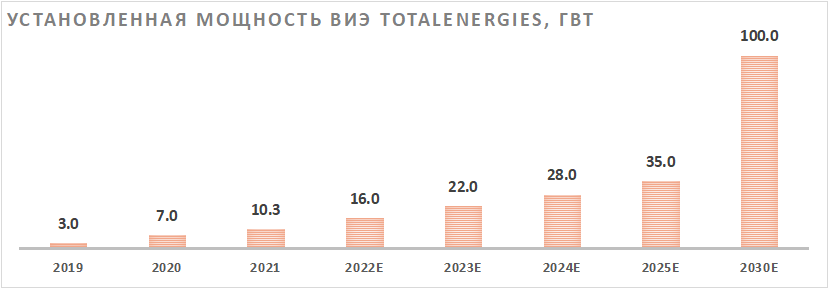

У TotalEnergies достаточно амбициозная программа развития. Преимущественно она строится вокруг постепенного увеличения доли ВИЭ - к 2030 году менеджмент планирует увеличить мощность данного направления почти в 10 раз, до 100 ГВт. Кроме того, стратегия предусматривает оптимизацию затрат и удвоение производства СПГ к 2030 году относительно уровня 2020 года.

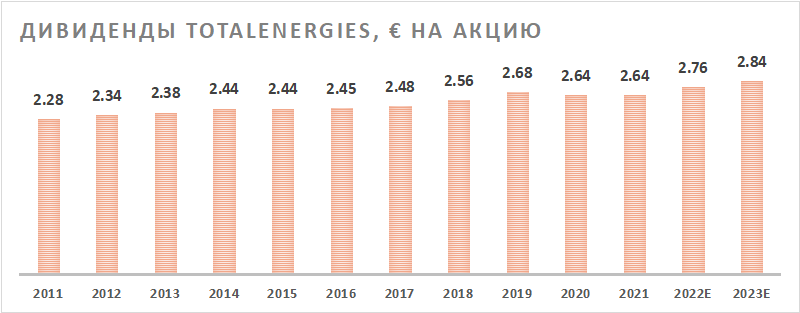

TotalEnergies предлагает неплохой уровень выплат акционерам. Ожидаемый дивиденд на акцию в ближайшие 12 мес. составляет € 2,76, что соответствует 5,4% дивидендной доходности - достаточно высокое по меркам сектора значение. Кроме того, в первом полугодии 2022 года менеджмент планирует осуществить байбэк на $ 2 млрд, что добавляет 2,7% доходности в годовом выражении.

В 4К 2021 TotalEnergies продолжила улучшать свои финансовые результаты. Чистая выручка выросла на 70,9% г/г, до $ 55,3 млрд, скорр. EBITDA - в 2,7 раза, до $ 14,3 млрд, а скорректированная чистая прибыль на акцию увеличилась более чем в 5,5 раза, до $ 2,55.

Для расчета целевой цены акций TotalEnergies мы использовали оценку по мультипликаторам EV/EBITDA, P/E и P/DPS 2022E относительно крупных международных мейджоров. TotalEnergies выглядит немного дешевле аналогов по показателям P/E и P/DPS, но дороже по EV/EBITDA. Наша оценка предполагает апсайд 13,9% для акций и 9,4% для ADR. Разница объясняется ожиданием дальнейшего укрепления доллара на фоне относительно жесткой политики ФРС.

Ключевым краткосрочным риском для TotalEnergies является возможность снижения цен на нефть или газ, что непосредственно влияет на финансовые результаты компании. Долгосрочный риск для TotalEnergies маловероятен, но возможен уход развитых стран от их планов по снижению выбросов, что может сделать стратегию компании в сфере ВИЭ менее актуальной.

Описание эмитента

TotalEnergies - один из крупнейших нефтегазовых мейджоров в Европе. Компания занимается добычей и переработкой нефти и газа, производством СПГ, активно развивает направление ВИЭ. Крупнейшими сегментами по выручке являются переработка и нефтехимия, а также реализация конечным потребителям. При этом основная маржа зарабатывается уже на этапе разведки и добычи, но продукция данного сегмента преимущественно идет на переработку, из-за чего его доля во внешних продажах крайне мала.

Особенность TotalEnergies - достаточно высокая доля природного газа в добыче - 1574 тыс. б. н. э. в сутки из 2852 тыс. б. н. э. общей добычи углеводородов. Это естественным образом приводит к значительному бизнесу в сфере СПГ. TotalEnergies преимущественно производит СПГ через различные совместные предприятия. Российскому инвестору среди совместных предприятий TotalEnergies лучше всего известен проект "Ямал СПГ" компании "НОВАТЭК", в котором французскому мейджору принадлежит 20%. Кроме того, TotalEnergies купила 10% в следующем крупном проекте "НОВАТЭКа" - "Арктик СПГ-2", запуск планируется в 2023 году.

Стратегия компании

В связи с доминированием зеленой повестки в ЕС с целью достичь углеродной нейтральности к 2050 году центральный элемент стратегии TotalEnergies - рост мощностей в сегменте ВИЭ, к которому в первую очередь относятся солнечная и ветряная генерация. Уже сейчас TotalEnergies участвует в проектах общей мощностью 10,3 ГВт, а к 2030 году компания планирует увеличить это значение почти в 10 раз, до 100 ГВт. По расчетам менеджмента, к 2025 году данный сегмент сможет генерировать около $ 2 млрд операционного денежного потока. Для сравнения: в достаточно удачный 2021 год Total заработала $ 30,4 млрд операционного денежного потока.

Источник: данные компании

Интересно отметить, что в отличие от многих нефтяных компаний, фокусирующихся на развитии ВИЭ, планы Total этим не ограничиваются. Среди наиболее значимых элементов стратегии компании можно выделить:

- рост производства СПГ в среднем на 6% в год до 2026 года и его удвоение к 2030 году относительно уровня 2020 года;

- незначительный рост добычи нефти до 2025 года с его последующим постепенным снижением по мере озеленения компании;

- оптимизация операционных расходов на $ 2,3 млрд к 2023 году по сравнению с 2019 годом;

- доведение доли биотоплива и водорода в общих продажах топлива до 5% к 2030 году.

Финансовые результаты

В 4-м квартале TotalEnergies продолжила улучшать свои финансовые результаты. Выручка выросла на 70,9% г/г, до $ 55,3 млрд, скорр. EBITDA - в 2,7 раза, до $ 14,3 млрд, а скорректированная чистая прибыль на акцию увеличилась более чем в 5,5 раза, до $ 2,55.

Также радует динамика свободного денежного потока, который вырос в 3,1 раза за год. Это позволило TotalEnergies снизить чистый долг на 21% г/г и достигнуть достаточно комфортных показателей долговой нагрузки. Также FCF хватает, чтобы планировать на 2022 год увеличение дивидендных выплат на 5% и байбэк объемом $ 2 млрд за первые полгода.

Ключевым драйвером впечатляющей годовой динамики стал рост средней цены реализации нефти на 68% г/г. Также помогли стабильно высокие цены на нефтехимическую продукцию и восстанавливающаяся маржа нефтепереработки, которая за год выросла в 3,6 раза, но все еще почти в 2 раза уступает значению двухлетней давности. Наиболее сильную годовую динамику показал газовый сегмент, операционная прибыль которого выросла на 986% г/г. Это прямое следствие ралли цен на газ и СПГ на мировых рынках на фоне энергокризиса - средняя реализация СПГ выросла на 168% г/г.

TotalEnergies: основные финансовые показатели за 4К21, млрд $

|

Показатель |

4К21 |

4К20 |

Изм., % |

2021 |

2020 |

Изм., % |

|

Выручка |

55 298 |

32 348 |

71% |

184 634 |

119 704 |

54% |

|

EBITDA скорр. |

14 285 |

5 208 |

174% |

42 302 |

21 112 |

100% |

|

Маржа EBITDA скорр. |

25,8% |

16,1% |

9,7 п. п. |

22,9% |

17,6% |

5,3 п. п. |

|

Скорр. операционная прибыль |

7 316 |

1 824 |

301% |

20 209 |

6 404 |

216% |

|

Разведка и добыча |

3 525 |

1 068 |

230% |

10 439 |

2 363 |

342% |

|

Газ, ВИЭ и генерация |

2 759 |

254 |

986% |

6 243 |

1 778 |

251% |

|

Нефтепереработка и нефтехимия |

553 |

170 |

225% |

1 909 |

1 039 |

84% |

|

Розничная реализация |

479 |

332 |

44% |

1 618 |

1 224 |

32% |

|

Чистая прибыль на акцию скорр. |

2,55 |

0,46 |

454% |

6,68 |

1,43 |

367% |

|

Капитальные затраты |

4 681 |

3 432 |

36% |

12 675 |

10 339 |

23% |

|

Свободный денежный поток |

6940 |

2242 |

210% |

17 735 |

4 464 |

297% |

|

Чистый долг |

30 613 |

38 941 |

-21% |

30 613 |

38 941 |

-21% |

|

Добыча углеводородов, тыс. б/с |

2 852 |

2 841 |

0% |

2819 |

2871 |

-2% |

|

Средняя реализованная цена ЖУВ, $/барр. |

72,6 |

41,0 |

77% |

65,0 |

37,0 |

76% |

|

Средняя реализованная цена СПГ, $/mmbtu |

13,1 |

4,9 |

168% |

8,8 |

4,8 |

82% |

Источник: данные компании

В 2022 году можно ожидать умеренного роста финансовых результатов компании преимущественно за счет сохраняющихся аномально высоких цен на нефть и газ.

TotalEnergies: историческая и прогнозная динамика ключевых показателей, млрд $

|

Показатель |

2019 |

2020 |

2021 |

2022E |

2023E |

|

Отчет о прибылях и убытках |

|

|

|

|

|

|

Выручка |

176,2 |

119,7 |

184,6 |

210,2 |

204,8 |

|

EBITDA скорр. |

33,8 |

21,1 |

42,3 |

46,7 |

41,6 |

|

EBIT |

14,6 |

6,4 |

20,2 |

30,6 |

27,0 |

|

Чистая прибыль акц. |

11,3 |

-7,2 |

16,0 |

21,5 |

18,3 |

|

Рентабельность |

|

|

|

|

|

|

Рентабельность EBITDA скорр. |

19,2% |

17,6% |

22,9% |

22,2% |

20,3% |

|

Рентабельность чистой прибыли |

6,4% |

-6,0% |

8,7% |

10,2% |

8,9% |

|

ROE |

9,4% |

-6,8% |

13,9% |

17,2% |

14,7% |

|

Показатели денежного потока и дивидендов |

|

|

|

|

|

|

CFO |

24,7 |

14,8 |

30,4 |

32,0 |

31,1 |

|

CAPEX |

13,4 |

10,3 |

12,7 |

14,1 |

14,4 |

|

CAPEX % от выручки |

8% |

9% |

7% |

7% |

7% |

|

FCFF |

11,3 |

4,5 |

17,7 |

17,9 |

16,7 |

|

Чистый долг |

27,9 |

38,9 |

30,6 |

24,7 |

20,1 |

|

Чистый долг / EBITDA |

0,8 |

1,8 |

0,7 |

0,5 |

0,5 |

|

DPS, € |

2,68 |

2,64 |

2,64 |

2,76 |

2,84 |

Источник: данные компании, Bloomberg

Выплаты акционерам

TotalEnergies предлагает неплохой уровень выплат акционерам. После годовой отчетности менеджмент анонсировал рост дивидендов на 5%, в связи с чем в ближайшие 12 мес. прогнозный размер дивиденда составляет € 2,76, что соответствует 5,4% доходности. Если рыночная конъюнктура останется благоприятной, и далее можно ожидать плавного повышения дивидендов.

Источник: данные компании, прогнозы ФГ "Финам"

Кроме того, TotalEnergies периодически проводит обратный выкуп акций. Его объем обычно связан с наличием излишков денежных средств после выплаты дивидендов и капитальных расходов. На первое полугодие план по байбэку составляет $ 2 млрд, что добавляет 2,7% к ожидаемой доходности выплат акционерам в годовом выражении.

Оценка

Для анализа стоимости ADR TotalEnergies мы использовали оценку по мультипликаторам относительно крупных международных нефтегазовых мейджоров. Расчет целевой цены подразумевает таргет $ 62,8 на конец 2022 года. Это соответствует рейтингу "Держать" и апсайду 9,4%.

Для расчета целевой цены акций TotalEnergies мы использовали прогноз по ослаблению курса EUR/USD до 1,08 к концу года на фоне более жесткой политики ФРС. В результате целевая цена составила € 58,1, что также соответствует рейтингу "Держать" и апсайду 13,9%.

|

Компания |

P/E P |

EV/EBITDA |

P/DPS |

|

TotalEnergies |

7,0 |

4,0 |

19,4 |

|

BP |

6,5 |

3,8 |

24,0 |

|

Repsol |

6,0 |

3,3 |

18,4 |

|

Chevron |

12,2 |

6,0 |

23,6 |

|

Exxon Mobil |

11,3 |

5,8 |

22,0 |

|

Equinor |

7,6 |

1,8 |

20,4 |

|

Shell |

8,0 |

3,9 |

26,8 |

|

ConocoPhillips |

10,0 |

4,9 |

33,3 |

|

OMV |

6,1 |

2,8 |

22,7 |

|

Eni |

10,6 |

3,2 |

13,9 |

|

Медиана |

8,0 |

3,8 |

22,7 |

|

Показатели для оценки |

Чистая прибыль 2022Е |

EBITDA |

DPS |

|

TotalEnergies, млрд $ |

21,5 |

46,7 |

2,96 |

|

Целевая цена (ADR), $ |

65,9 |

55,2 |

67,3 |

|

Средняя целевая цена (ADR), $ |

62,8 |

|

|

|

Целевая цена, € |

58,1 |

|

|

|

Для справки (млрд $): |

|

|

|

|

Чистый долг (4К21) |

30,9 |

|

|

|

Доля меньшинства (4К21) |

3,3 |

|

|

|

Количество акций, млн шт. |

2607 |

|

|

|

EUR/USD 2022Е |

1,08 |

|

|

Источник: Reuters, расчеты ФГ "Финам"

Ключевым краткосрочным риском для TotalEnergies является возможность снижения цен на нефть или газ, что непосредственно влияет на финансовые результаты компании. Долгосрочный риск для TotalEnergies маловероятен, но возможен уход развитых стран от их планов по снижению выбросов, что может сделать стратегию компании в сфере ВИЭ менее актуальной.

Отметим, что средневзвешенная целевая цена акций TotalEnergies по выборке аналитиков с исторической результативностью прогнозов по данной акции не ниже среднего, по нашим расчетам, составляет € 58,3 (апсайд - 14,3%), рейтинг акции - 3,67 (значение рейтинга 5,0 соответствует рекомендации Strong Buy, а 1,0 - Strong Sell).

В том числе оценка целевой цены акций TotalEnergies аналитиками Societe Generale составляет € 59 (рекомендация - "Покупать"), BNP Paribas Exane - € 59 ("Лучше рынка"), Cowen and Company - € 51 ("На уровне рынка").

Акции на фондовом рынке

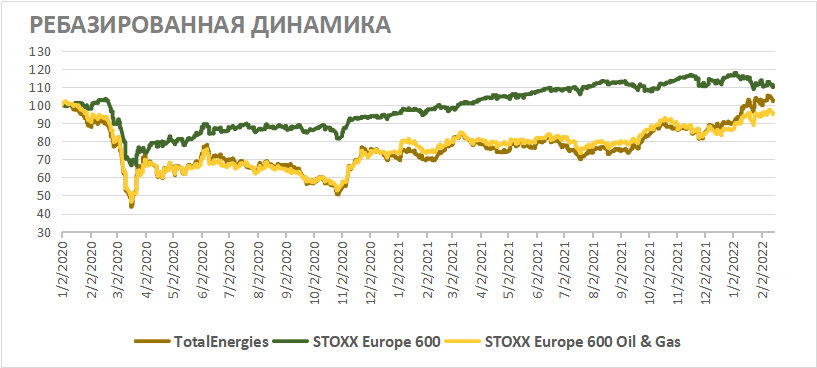

С начала 2020 года акции TotalEnergies, как и весь нефтегаз, немного отстали от широкого рынка, но в последние месяцы сумели оторваться по перформансу от сектора. Французский нефтяник сильнее большинства аналогов выигрывает от аномального роста цен на газ и СПГ из-за их более значительной доли в портфеле. В ближайшие кварталы мы ожидаем постепенной нормализации стоимости голубого топлива, в связи с чем нейтрально смотрим на акции TotalEnergies по отношению к сектору.

Источник: Bloomberg

Техническая картина

На дневном графике ADR TotalEnergies торгуются в середине среднесрочного восходящего клина. В такой ситуации длинные позиции лучше открывать в случае коррекции к нижней границе фигуры, расположенной у отметки $ 55.

Источник: finam.ru

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 16.02.2022.