Акции потребсектора станут защитной инвестицией при высокой инфляции

Потенциальные IPO в секторе могут спровоцировать отток средств из публичных ритейлеров, отчасти нейтрализуя влияние операционных трендов на динамику котировок

Кипнис Евгений

и Воробьева Олеся, аналитики "Альфа-Банк"

Наша рекомендация по компаниям розничного сектора - на уровне рынка. Наш взгляд на продуктовый ритейлер относительно более позитивен; мы считаем акции сектора защитной инвестицией при высокой инфляции. В то же время, мы считаем, потенциальные IPO в секторе могут спровоцировать отток средств из публичных ритейлеров, отчасти нейтрализуя влияние операционных трендов на динамику котировок.

- Согласно прогнозам, высокая продовольственная инфляция сохранится в 2022П (7% против 10% в 2021П). Согласно прогнозу команды макроаналитиков Альфа- Банка, темпы роста реальных располагаемых доходов составят 1% в будущем году (против 2% г/г в 2021П).

- Возможное введение с 1 февраля 2022 г. QR-кодов в сегментах HoReCa (гостиничный и ресторанный бизнес) и непродуктового ритейла может привести к временному перетоку спроса в продуктовые розничные сети, что поддержит плотность продаж и маржу в продуктовой рознице.

- Учитывая это, а также ускорение консолидации сектора и уровни ROIC ведущих продуктовых ритейлеров, которые едва покрывают затраты на привлечение капитала (с учетом коррекции на арендные расходы), мы ожидаем, что ценовая конкуренция сохранится разумной. Стратегическая цель по рентабельности EBITDA ключевых продуктовых ритейлеров (X5, Магнита, Ленты) составляет 8%.

Топ-пики

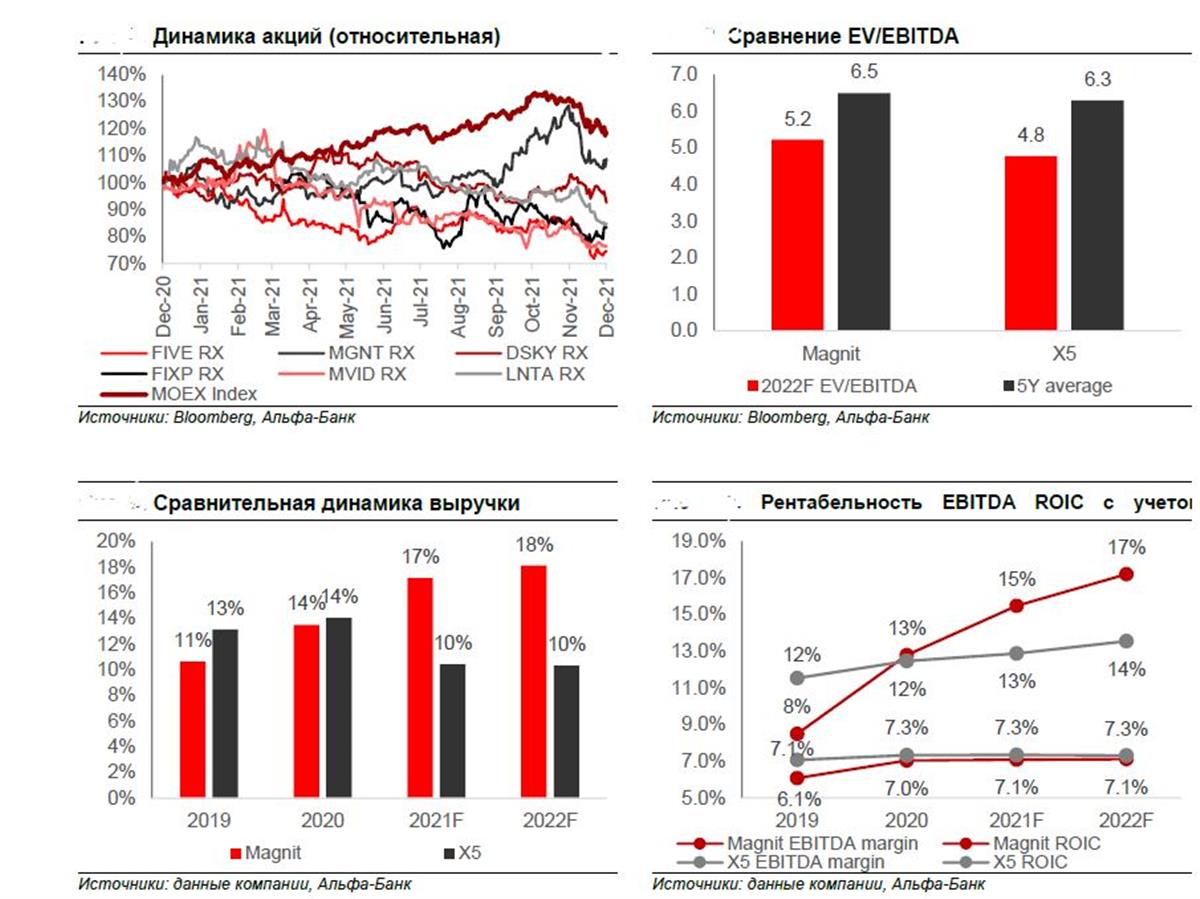

- Магнит - наша топ-акция, учитывая операционную динамику и дивидендный профиль на 2022П. Мы ожидаем сильный рост выручки на уровне более 20% г/г в 4K21-2K22П на фоне консолидации ДИКСИ и органического роста, что должно привести к двузначному росту выручки на уровне 18-20% г/г по итогам 2022П. Синергия в результате сделки с ДИКСИ (главным образом, от улучшения условий закупок) должна проявиться в 2022П. Комфортный уровень долга (1,5-1,7x по коэффициенту “чистый долг / EBITDA”) и дивидендная доходность на уровне примерно 10% усиливают инвестиционную привлекательность Магнита. В целом компания все еще может приятно удивить рынок, опередив ожидания, тогда как риск навеса акций не присутствует в повестке как минимум до конца 2022П.

- Оценки стоимости X5 выглядят привлекательно. Инвесторы встревожены развитием формата e-grocery (особенно в столичных городах), который каннибализирует часть офлайн-продаж X5, однако пока далек от создания стоимости на фоне сильной конкуренции. X5 может также столкнуться с повышением налоговой нагрузки в связи с направлением дивидендных выплат в холдинговую компанию, зарегистрированную в Нидерландах, в 2022П. Мы считаем, что на текущих уровнях акций все негативные факторы учтены рынком. Способность X5 монетизировать свой цифровой бизнес - крайне важный фактор для переоценки акций, на наш взгляд. Кроме того, инвесторы игнорируют способность компании поддерживать рост выручки на уровне более 10% при устойчивой рентабельности, как мы считаем. Тем не менее мы считаем, что на краткосрочном горизонте операционная динамика у X5 будет не столь впечатляющей, как у Магнита (хотя она также может превысить ожидания рынка.