Акции, на которые стоит обратить внимание

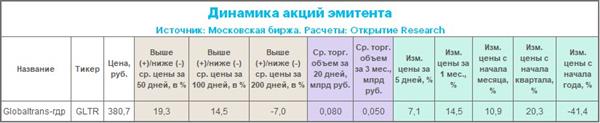

Globaltrans (GLTR). Расписки Globaltrans от минимумов июля до сегодняшних максимумов подорожали на 56%. По итогам прошлой неделе они подорожали на 9,2%. Драйвером роста выступали ожидания публикации сильного отчета за первое полугодие 2022 года. Отчет был опубликован в понедельник утром. Чистая прибыль Globaltrans по МСФО выросла в I полугодии в 3 раза, скорр. выручка - в 1,7 раза, скорр. EBITDA - в 2,6 раза. Ожидаемо сильные результаты Globaltrans на фоне рекордных ставок аренды полувагонов, которые наблюдались в I полугодие 2022 года. При этом резкому росту чистой прибыли не помешало даже обесценение основных средств на сумму 3,7 млрд руб., отражающее блокировку около 3,3 тыс. единиц подвижного состава на Украине. Не имея технических возможностей для выплаты дивидендов, компания сфокусировалась на сокращении левериджа. При этом, как только у Globaltrans появится возможность распределять средства среди акционеров, ее бумаги вернут себе статус очень интересной дивидендной истории. Краткосрочно мы можем увидеть коррекцию на фоне фиксации тактической прибыли тех игроков, кто действовал по принципу "покупай на слухах - продавай на фактах". После коррекции от 50-дневной МА (319 руб.) бумага становится привлекательной для портфеля долгосрочного инвестора.

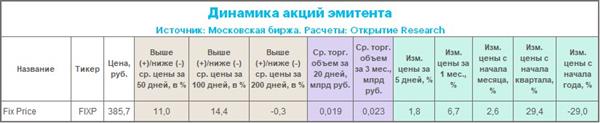

Fix Price (FIXP). Котировки бумаг Fix Price в понедельник подскакивали до 406,6 руб., что является почти 5-месячным максимумом. Компания опубликовала отчетность по МСФО за первое полугодие 2022 года. Чистая прибыль сократилась почти в двое до 5,1 млрд руб. Позитивным моментом являлся рост EBITDA почти на треть до 26 млрд руб. и рентабельность по EBITDA улучшилась с 18,7% до 19,7%. На наш взгляд, текущая премия, по которой рынок оценивает Fix Price по отношению к другим публичным ритейлерам, представляется завышенной. На текущих уровнях пока не считаем бумагу интересной для покупки. В случае возвращения котировок в область 300 руб. тактические длинные позиции становятся более привлекательны.

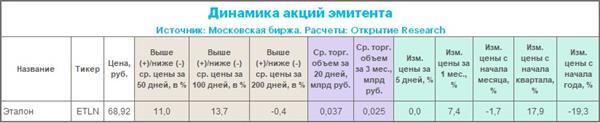

Etalon Group (ETLN). Расписки девелопера в сентябре застряли в диапазоне 70–65 руб. Etalon утром в понедельник, 19 сентября, опубликовал отчет по итогам первого полугодия. Девелопер в первом полугодии 2022 года, несмотря на сокращение выручки на 19% до 32,7 млрд руб., увеличил чистую прибыль по МСФО в 9 раз, до 11,7 млрд руб. Резкий рост чистой прибыли и EBITDA объясняется крайне выгодной для Etalon Group сделкой по покупке российского бизнеса девелопера YIT, в результате которой группа признала операционный доход в размере 12 млрд руб. Без учета данного фактора финансовые показатели оказались слабыми. При этом общий объем реализованной недвижимости упал на 57%, до 55,036 тыс. кв. м., продажи сократились на 61% г/г, до 9,638 млрд руб., а чистый корпоративный долг вырос более чем в 3 раза до 2,5 млрд руб.

Накануне все застройщики оказались под давлением, поскольку Совет директоров Банка России 16 сентября 2022 года принял решение снизить ключевую ставку на 50 б.п., до 7,50% годовых, но в тексте итогового заявления ЦБ не дал намека на дальнейшее смягчение денежно-кредитной политики. Отсутствие направленного сигнала по ставке в заявлении ЦБ означает, что следующим шагом может быть как ее повышение, так и снижение, заявила глава ЦБ Эльвира Набиуллина в ходе пресс-конференции по итогам заседания. В своем заявлении в начале пресс-конференции глава ЦБ отметила, что цикл снижения ставки, скорее всего, близок к завершению. Помимо этого, на брифинге Эльвира Набиуллина отметила, что околонулевые ставки по ипотеке от застройщиков могут говорить о завышенной цене на недвижимость, это введение заемщиков в заблуждение, ЦБ будет принимать меры.

На наш взгляд, на текущих уровнях акции "Самолета" выглядят интереснее бумаг "Эталона". У нас есть актуальная идея по SMLT, цель 4118 руб. Потенциал роста от закрытия прошлой недели 32,5%. Но по мультипликаторам Etalon выглядит дешево относительно других представителей строительного сектора. Ранее менеджмент обещал существенного ускорения продаж во второй половине года. Вдобавок вице-президент по корпоративным инвестициям и стратегии компании Петр Крючков сообщал инвесторам, что до конца 2022 года компания рассчитывает разрешить проблему с выплатой дивидендов. Девелопер зарегистрирован на Кипре. Сложности c распределением дивидендов возникли в связи с нарушением транзакций в цепочке НРД и Euroclear и Clearstream. Поэтому пока компания не может выплатить дивиденды сразу всем держателям акций. Соответственно, в случае просадки котировок на 10–15%, бумага Etalon Group становится кандидатом на покупку.

Группа Позитив (POSI). 19 сентября 2022 года Positive Technologies объявила о проведении вторичного публичного размещения акций (SPO). В рамках размещения крупные акционеры компании предложат до 2 640 000 принадлежащих им обыкновенных акций, что составляет 4% от общего объема акций компании. SPO пройдет без дополнительной эмиссии акций. В результате сделки доля акций в свободном обращении может превысить 14%. Пакет предлагаемых на SPO ценных бумаг будет сформирован продающими акционерами из состава основных акционеров и топ-менеджмента, при этом ни один из них полностью или на существенную долю не выходит из состава акционеров. Мы полагаем, что вторичное размещение акций компании, объявленное 19 сентября, в перспективе повысит инвестиционную привлекательность бумаг POSI благодаря увеличению ликвидности и доли free float, а также расширит базу инвесторов, в том числе за счет институциональных участников рынка. У нас есть актуальная идея по акциям POSI, цель 1600 руб. Потенциал роста от закрытия прошлой недели 23,5%.

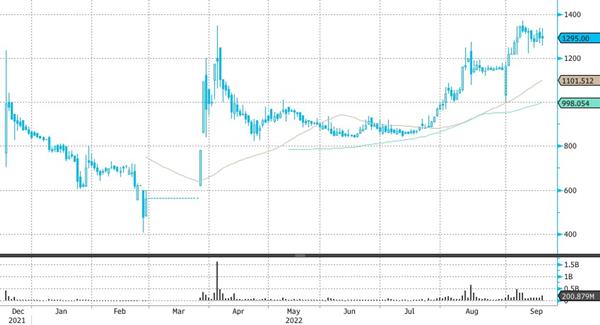

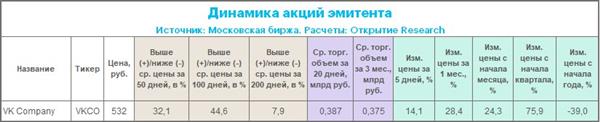

VK Company VKCO. Бумаги VK обновили в понедельник, 19 сентября, максимум с апреля. Рост от июньских минимумов 111%, а от сентябрьских минимумов +35,5%. Накануне VK Company и "Яндекс" (YNDX) завершили сделку по обмену проектами в сфере контента и доставки еды: VK стала новым владельцем сервисов "Новости" и "Дзен", а "Яндекс" получил сервис Delivery Club.

После закрытия для пользователей из России основных способов оплаты в Steam, VK решила занять нишу основной игровой платформы. Как стало известно сегодня, компания ведет переговоры с рядом гейм-дизайн студий об эксклюзивном представлении игр на платформе VK Play.

Краткосрочно бумага выглядит перекупленной. Котировки на 8% выше 200-дневной скользящей средней, при этом котировки "Яндекса" остаются на 11% ниже своей средней цены за 200 дней. В сентябре VKCO подорожала более чем на 26%, а "Яндекс" только на 2,3%. В целом бумага выглядит способной протестировать 600 рублей за акцию, но не исключена краткосрочная коррекция.

Полюс (PLZL) и Полиметалл (POLY). Золотодобытчик в среду, 21 сентября, планирует опубликовать финансовые результаты за I полугодие 2022 г. Другой золотодобытчик - Polymetal, опубликует свои финансовые результаты за тот же период на следующий день - 22 сентября.

Ранее в этом месяце совет директоров "Полюса" рекомендовал годовому собранию акционеров не выплачивать финальные дивиденды за 2021 год. Весной совет директоров предварительно изучал вопрос о финальных дивидендах. В соответствии с дивидендной политикой они могли составить сумму в рублях, эквивалентную $548 млн, или $4,03 на акцию. Однако весьма вероятно, у компании есть проблемы с реализацией, а также ростом удельной себестоимости на фоне укрепления рубля. Не исключено, что именно об этом мы и узнаем 21 сентября, когда "Полюс" опубликует отчётность по МСФО за I полугодие.

Проблемы с реализацией, полагаем, не обошли стороной и Polymetal, который практически всю продукцию традиционно отгружал на экспорт. Поэтому чистый долг компании по итогам 2 квартала резко вырос до $2,8 млрд с $1,6 млрд на начало года. Менеджмент рассчитывает, что разрыв между продажами и производством будет устранен только в III квартале, так как компания наращивает экспорт на различные азиатские рынки. При этом глава компании Виталий Несис ранее недвусмысленно намекал на то, что выплаты дивидендов маловероятны в текущем году.

"Полюс" и другие золотодобытчики сейчас, на наш взгляд, не лучшая инвестиционная история. Результаты компаний тесно связаны с конъюнктурой и стоимости унции золота. Драгоценный металл на внешнем спот-рынке подешевел в этом году на 8,4% и сохраняет потенциал снижения на фоне ралли доллара США, поддерживаемого агрессивным циклом повышения ставок ФРС и других крупных мировых центральных банков. Инвестиции в золото, в отличие от дивидендов в акциях или купонов в облигациях, не предполагают каких-либо перманентных выплат по факту владения металлом. Поэтому в периоды повышения ставок золото дешевеет, что негативно сказывается на бумагах золотодобытчиков.