Акции "Мосэнерго" торгуются с дивдоходностью 7%

|

Мосэнерго |

|

|

Рекомендация |

Держать |

|

Целевая цена |

1,71 руб. |

|

Текущая цена |

1,71 руб. |

|

Потенциал |

0% |

Инвестиционная идея

"Мосэнерго" производит около 6% всей электроэнергии в России. Входит в "Газпром энергохолдинг", который контролируется "Газпромом". Компания владеет 15 электростанциями в Москве и Московской области.

Мы подтверждаем рекомендацию по акциям Мосэнерго "Держать", но понижаем целевую цену до 1,71 руб. на фоне отражения крупных списаний по активам, которые могут повлиять на дивиденды. Акции, на наш взгляд, вполне справедливо оценены рынком.

- Без учета обесценений скорректированная прибыль составила 16,6 млрд руб. (-28% г/г).

- В этом дивидендном сезоне норма выплат повысится до 50% прибыли по МСФО, что позитивно для долгосрочной картины. Если неденежные списания будут исключены из расчета дивидендов, то DPSможет составить 0,21 руб. с очень привлекательной DY 12,3%. DPS по неочищенной прибыли - 0,12 руб. с DY 7,1%.

- Потенциал Мосэнерго может быть ограничен в среднесрочной перспективе, но мы сохраняем позитивное видение на биржевую историю MSNGв долгосрочном плане.

- В долгосрочном периоде точками роста станут оптимизация мощностей, участие в программе модернизации, улучшение дивидендной политики Газпрома, достаточно быстрая индексация цен на мощность в КОМ с 2022 г.

Краткое описание эмитента

|

Основные показатели акций |

||

|

Тикер |

MSNG |

|

|

ISIN |

RU0008958863 |

|

|

Рыночная капитализация |

68 млрд руб. |

|

|

Кол-во обыкн. акций |

39,75 млрд |

|

|

Free float |

15 % |

|

|

Мультипликаторы |

|

|

|

P/E LTM |

7,1 |

|

|

P/E 2020Е |

4,5 |

|

|

EV/EBITDA LTM |

3,7 |

|

|

EV/EBITDA 2020Е |

2,3 |

|

|

DY 2019E |

7,1% |

|

|

Финансовые показатели, млрд руб. |

||

|

Показатель |

2018 |

2019 |

|

Выручка |

198,9 |

189,8 |

|

EBITDA |

41,1 |

21,9 |

|

Чистая прибыль акц. |

21,4 |

9,6 |

|

Дивиденд, коп. |

21,0 |

12,1 |

|

Финансовые коэффициенты |

||

|

Показатель |

2018 |

2019 |

|

Маржа EBITDA |

20,7% |

11,6 |

|

Чистая маржа |

10,8% |

5,1 |

|

Ч. долг / EBITDA |

NA |

0,65 |

Мосэнерго производит около 6% всей электроэнергии в России. Входит в состав холдинга "Газпром энергохолдинг", который контролируется Газпромом. Мосэнерго владеет 15 электростанциями в Москве и Московской области и обеспечивает 60% электрических и 80% тепловых потребностей в этом регионе. Установленная мощность - 12,8 ГВт.

Свыше половины выручки, ~60% в 2018 г., Мосэнерго получает от производства и продажи электроэнергии, практически все остальное - от тепловой энергии. Основная статья расходов компании - это топливо, газ на 97%. Всего на топливо приходится 60–65% всех операционных затрат.

Структура капитала. Контрольным пакетом акций, 53,5%, владеет ООО "Газпром энергохолдинг", 26,45% принадлежит Департаменту городского имущества города Москвы. Free float - 15%.

К долгосрочным факторам роста относим следующие моменты:

- Участие в программе модернизации мощностей ДПМ-2 с гарантированной окупаемостью - два объекта суммарной мощностью 340 МВт с вводом объектов в эксплуатацию во 2-м полугодии 2024 г. Базовая доходность вложений составит 14%.

- Оптимизация производственных мощностей приведет к улучшению рентабельности активов.

- Участие мощностей в КОМ на 2022–2025 гг., в котором ожидается существенное увеличение цен на "старую" мощность. Ранее Минэнерго предложило индексировать цену на мощность в рамках КОМ 2022–2023 гг. сразу на 15% и на 20% на 2024–2025 гг. Улучшение ценовых параметров реализации "старой" мощности позволит компании компенсировать выпадающие доходы от ДПМ-1.

- Мы ожидаем постепенный прогресс по норме выплат вместе с Газпромом, который объявил о переходе к распределению 50% прибыли по МСФО на дивиденды через несколько лет.

Финансовые показатели

- Генкомпания отчиталась о падении прибыли акционеров в 2019 г. на 55%, до 9,6 млрд руб., после признания крупного обесценения активов на сумму почти 9 млрд руб. и выбытия нескольких энергоблоков из ДПМ.

- Выручка уменьшилась в отчетном периоде на 5%, до 190 млрд руб., на фоне снижения выручки от ДПМ в результате окончания срока по нескольким объектам и меньших доходностей по ОФЗ, а также сокращения продаж тепла на фоне теплой погоды. Компенсировать это помогло увеличение продаж э/э на 3,2%, благоприятная ценовая динамика стоимости электроэнергии (в среднем +3,8%) и тепла (+3,8%).

- Компания отразила списания по основным средствам в размере 8,8 млрд руб. Без учета этого фактора скорректированная прибыль, по нашим оценкам, составила 16,6 млрд руб. (-28% г/г).

- ПАО "Мосэнерго"профинансировало покупку материнской компанией АО "РЭП Холдинг", которое производит оборудование для электроэнергетики, на сумму почти 23 млрд руб. для реструктуризации долгов последнего. Мы это склонны считать умеренно негативным событием в среднесрочной перспективе, так как сделка привела к увеличению чистого долга до 14,3 млрд руб. (0,65х EBITDA) и ухудшила денежный поток до -8,6 млрд руб., при этом выгода от данного приобретения нам пока не очевидна. Компания была убыточной из-за высоких долгов, но потенциально в будущем актив может пригодиться для реализации отраслевой программы модернизации. Без учета этого фактора FCFF составил 14 млрд руб. при умеренных капвложениях 16 млрд руб. в рамках поддерживающего CAPEX.

Основные финансовые показатели

|

Показатель, млн руб., если не указано иное |

4К 2019 |

4К 2018 |

Изм., % |

2019 |

2018 |

Изм., % |

|

Выручка |

56 399 |

62 882 |

-10,3% |

189 777 |

198 870 |

-4,6% |

|

EBITDA |

-2 309 |

12 924 |

-117,9% |

21 972 |

41 085 |

-46,5% |

|

Маржа EBITDA |

-4,1% |

20,6% |

-24,6% |

11,6% |

20,7% |

-9,1% |

|

Чистая прибыль акционеров |

-3 025 |

-1 202 |

151,7% |

9 599 |

21 405 |

-55,2% |

|

Скорректированная прибыль |

- |

- |

- |

16 622 |

22 923 |

-27,5% |

|

CFO |

- |

- |

- |

29 947 |

35 595 |

-15,9% |

|

FCFF |

- |

- |

- |

-8 643 |

18 920 |

-145,7% |

|

|

4К 2019 |

3К 2019 |

4К 2018 |

Изм., к/к |

Изм., YTD |

|

|

Чистый долг |

14 305 |

-35 106 |

-21 439 |

- |

- |

|

|

Чистый долг / EBITDA |

0,65 |

- |

- |

- |

- |

Источник: данные компании, расчеты ГК "ФИНАМ"

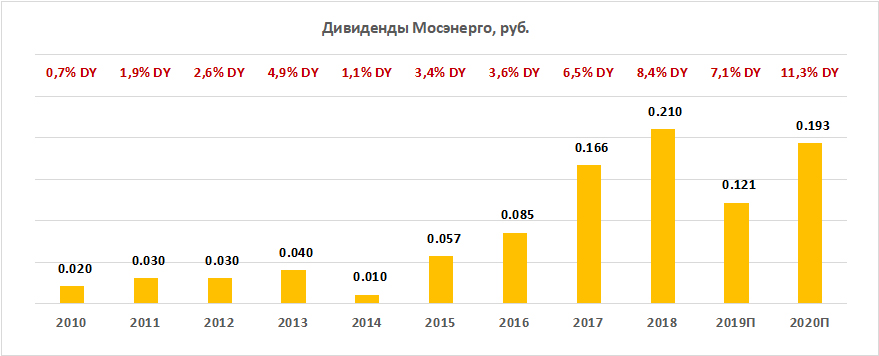

Прогноз по ключевым финансовым показателям

|

Показатель, млрд руб., если не указано иное |

2 016 |

2 017 |

2018 |

2019 |

2020П |

|

Выручка |

190,7 |

196,1 |

198,9 |

189,8 |

196,0 |

|

EBITDA |

38,3 |

44,3 |

41,1 |

21,9 |

35,4 |

|

Маржа EBITDA |

20,1% |

22,6% |

20,7% |

11,6% |

18,0% |

|

Чистая прибыль |

13,4 |

24,8 |

21,4 |

9,6 |

15,3 |

|

Маржа прибыли |

7,0% |

12,7% |

10,8% |

-55% |

59% |

|

FCFF |

23,5 |

30,1 |

20,7 |

-8,6 |

13,4 |

|

Дивиденды |

3,4 |

6,6 |

8,3 |

4,8 |

7,6 |

|

DPS, руб. |

0,085 |

0,166 |

0,210 |

0,121 |

0,193 |

|

Изменение |

50% |

96% |

27% |

-42% |

59% |

|

Норма выплаты, % |

25% |

27% |

39% |

50% |

50% |

Источник: данные компании, прогнозы Bloomberg

Дивиденды

В этом сезоне менеджмент по прогнозам перейдет на норму выплат 50% прибыли по МСФО, что позитивно для долгосрочной картины, но интригой остается, включит компания неденежные списания в расчет дивидендов или нет. Минимальный дивиденд исходя из неочищенной прибыли может составить 0,12 руб.

Дивиденд по скорректированной прибыли предполагает сопоставимый с прошлым годом платеж 0,21 руб. с очень привлекательной DY 12,3%. В среднем по отрасли сейчас наблюдается дивдоходность 8,2%.

Источник: данные компании, расчеты ГК "ФИНАМ"

Оценка

Мы сохраняем рекомендацию "Держать", но понижаем целевую цену с 2,52 до 1,71 руб. на фоне неожиданного отражения существенных списаний по активам, которые могут негативно повлиять на дивидендную базу и доходность.

По мультипликаторам акции MSNG торгуются с дисконтом в среднем 19% с таргетом 2,04 руб., что мы объясняем снижением прибыли из-за выхода ряда объектов из ДПМ. Анализ стоимости по собственной дивидендной доходности подразумевает целевую цену 1,74 руб. при среднем прогнозном дивиденде за 2019–2020 гг. 0,157 руб. и целевой доходности 9% при норме выплат 50%. Оценка по собственным историческим мультипликаторам P/E LTM (4,1x), форвардному P/E 1Y (5,3х), EV/EBITDA LTM (1,6х) и форвардному EV/EBITDA 1Y (1,8х) означает таргет 1,34 руб. Агрегированная целевая цена - 1,71 руб. Акции Мосэнерго вполне адекватно оценены рынком. Триггерами к положительной переоценке станет восстановление мультипликаторов российских генкомпаний после падения, а также исключение неденежных списаний 2019 года из расчета дивидендов.

И хотя потенциал Мосэнерго может быть ограничен в среднесрочной перспективе, мы сохраняем позитивное видение на биржевую историю MSNG в долгосрочном плане.

Ниже приводим основные данные по мультипликаторам:

|

Название компании |

|

P/E 2019 |

P/E 2020E |

EV/EBITDA 2019 |

EV/EBITDA 2020E |

P/D 2019E |

P/D 2020E |

||

|

Мосэнерго |

|

|

7,1 |

4,5 |

3,7 |

2,3 |

14,1 |

8,9 |

|

|

Интер РАО |

|

|

5,8 |

5,3 |

2,1 |

2,0 |

23,3 |

18,0 |

|

|

РусГидро |

|

|

41,8 |

5,4 |

8,9 |

3,6 |

13,7 |

12,1 |

|

|

ОГК-2 |

|

|

4,8 |

4,5 |

3,5 |

3,5 |

9,4 |

8,7 |

|

|

Энел Россия |

|

|

14,2 |

5,0 |

6,3 |

4,5 |

9,6 |

9,6 |

|

|

ТГК-1 |

|

|

4,9 |

4,3 |

2,9 |

2,8 |

10,7 |

9,4 |

|

|

Юнипро |

|

|

8,6 |

6,8 |

5,6 |

4,5 |

11,6 |

8,1 |

|

|

Медиана, российские аналоги |

7,1 |

5,0 |

3,7 |

3,5 |

11,6 |

9,4 |

|||

|

Аналоги в развивающихся странах, медиана |

11,8 |

9,6 |

9,1 |

7,6 |

19,8 |

18,2 |

|||

Источник: Thomson Reuters, Bloomberg, расчеты ГК "ФИНАМ"

Техническая картина акций

На недельном графике акции торгуются в рамках медвежьего канала. От уровня поддержки может пройти коррекционное движение наверх до сопротивления 2 руб.

Источник: Thomson Reuters