Агрессивное снижение ключевой ставки ЦБ позитивно для фондового рынка

Российские акции прибавили в цене по итогам торгов в пятницу, 29 апреля. По итогам апреля индекс МосБиржи упал на 9,56% (-35.44% с начала года), но за текущую неделю вырос на 9,5% после трех предыдущих недель снижения. Агрессивное снижение ключевой ставки ЦБ на 300 б.п. до 14% позитивно для фондового рынка, как и анонсированная тенденция продолжать смягчение денежно-кредитной политики, поскольку привлекательность банковских вкладов снижается, формируя в лице акций привлекательный инструмент защиты от инфляции.

На 19:00 мск:

- Индекс МосБиржи - 2 445,17 п. (+2,58%)

- Индекс РТС - 1 081,52 п. (+3,8%)

- Stoxx Europe 600 - 450,39 п. (+0,74%)

- DAX - 14097,88 п. (+0,84%)

- FTSE 100 - 7544,55 п. (+0,47%)

- CAC 40 - 6533,77 п. (+0,39%)

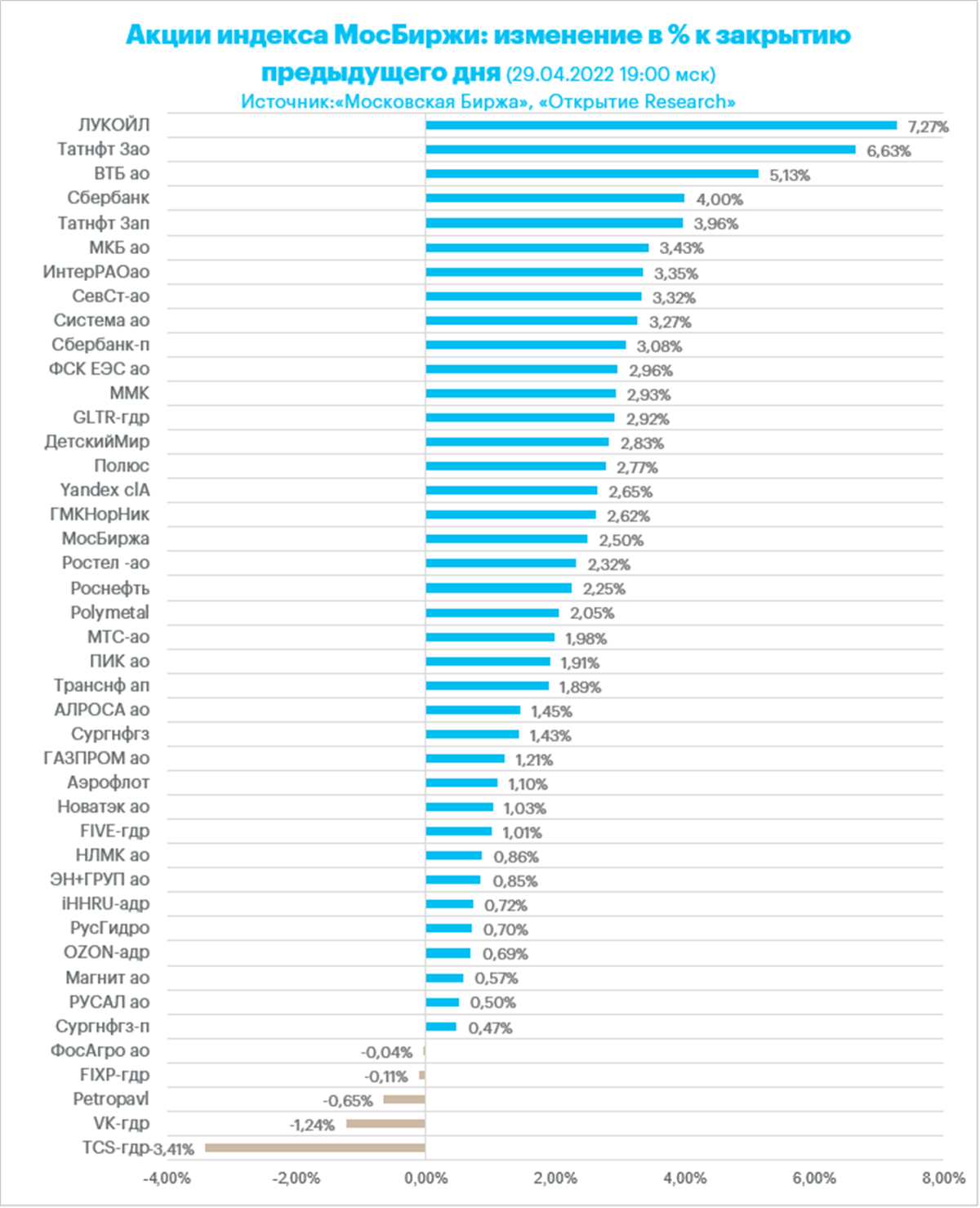

Все 10 отраслевых индексов выросли в пятницу.

Нефтегазовый сектор вырос на 3,04% (с начала года -30%) и стал лидером роста.

Акции "Лукойла" подскочили более чем на 7%. Прибыль компании по РСБУ в 1 квартале составила 133,4 млрд руб., что в 10,4 раза больше, чем за аналогичный период прошлого года.

Также заметно подорожали обычка и "префы" "Татнефти". Чистая прибыль "Татнефти" по РСБУ в 1 квартале выросла в 3,2 раза до 120,025 млрд рублей. Мы по-прежнему считаем привилегированные акции "Татнефти" привлекательной долгосрочной "дивидендной историей". Минимальные дивидендные выплаты - 50% от чистой прибыли по МСФО или РСБУ (большее из двух), но в среднесрочной перспективе мы прогнозируем рост выплат до 75% чистой прибыли по МСФО. Дивидендная доходность по "префам" за 2022 г. может превысить 16%.

Отраслевой индекс "Химии и нефтехимии" вырос на 0,07% и это был худший результат пятницы (+9,26% с начала года). Сказывается краткосрочная перекупленность в акциях "ФосАгро", которые символически снизились (вес в индексе 61,6%).

Банки также были в лидерах роста среди бумаг индекса МосБиржи. ВТБ прибавил более 5%. ЦБ РФ поддержал предложение консолидировать ВТБ, "Открытие" и крымский РНКБ.

Из 43 акций индекса МосБиржи 38 подорожали и 5 подешевели по итогам пятницы.

Главное событие дня. По итогам заседания Совет директоров Банка России снизил ставку до 14% на фоне снижения инфляции и в целях поддержания доступности кредитных ресурсов. Новый прогноз ключевой ставки допускает ее значения к концу 2022 г. на уровнях от 10 до 14% в случае развития ситуации в соответствии с базовым прогнозом: инфляция составит 18–23% г/г к концу 2022 г. и 10–12% г/г к концу апреля 2023 года. Повышенный уровень инфляции в прогнозе сохраняется, вероятно, в том числе вследствие ослабления рубля на фоне ожиданий существенного снижения экспорта. Также Банк России сообщил, что готов смягчить норматив обязательной продажи валютной выручки.

Снижение ставки до уровня 14% было в целом ожидаемым решением на горизонте двух предстоящих заседаний, однако Совет директоров решил не медлить - в целях стимулирования экономики на фоне ограничивающих экономическую деятельность внешних условий. В то же время новая формулировка ожидания политики на близлежащую перспективу претерпела изменение: тезис о "снижении на ближайших заседаниях" был заменен на наличие "пространства для снижения в случае развитии ситуации в соответствии с базовым прогнозом", что допускает взятие Банком России паузы на последующем заседании 10 июня.

Корпоративные новости. Чистая прибыль "Московской биржи" по МСФО в I квартале 2022 года выросла на 18,5%, до 8,1 млрд рублей. EBITDA в I квартале увеличилась на 17,8%, до 11,1 млрд рублей. Комиссионные доходы выросли на 15,1%, до 10,6 млрд рублей. Рост доходов от продажи программного обеспечения и оказания технических услуг составил 16,7%. Доходы от листинга и прочих услуг уменьшились на 25,5% на фоне низкой активности на первичном рынке облигаций. Комиссионные доходы от финансового маркетплейса "Финуслуги" составили 186,4 млн рублей. Общие операционные расходы увеличились на 46,0%, в основном за счет административных расходов. Объем капитальных затрат составил 1,1 млрд рублей.

- Совет директоров ПАО "Магнит" рекомендовал акционерам не выплачивать дивиденды по результатам 2021 года и оставить чистую прибыль за прошлый год нераспределенной. С 2011 года компания регулярно платила не только финальные дивиденды, но и промежуточные.

- Компания "Юнипро" перенесла выплату дивидендов за 2021 год в размере 12 млрд рублей, которые акционеры должны были получить этим летом, на декабрь 2022 года. Отсрочка дивидендных выплат связана с юридическими ограничениями и поддержанием ликвидности, говорится в презентации. Решение о выплате дивидендов в декабре будет принято в октябре, всего акционеры в 2022 году могут получить 10–20 млрд рублей. Чистый убыток "Юнипро" по МСФО в I квартале составил 7,8 млрд руб. против прибыли 4,04 млрд руб. годом ранее, следует из отчета компании. EBITDA выросла на 65,2%, до 11,4 млрд руб. Выручка составила 28 млрд руб. (+30,3%). Прогноз EBITDA на 2022 г. составляет 32–36 млрд руб. В целом мы рассматриваем новости по компании, скорее, как негативные. Отчетность отразила снижение чистой прибыли из-за получения убытка с обесценением активов в сумме 32 млрд руб., вызванным изменением прогноза макроэкономических показателей на фоне геополитической обстановки. При этом производственные показатели компании в первом квартале выросли (рост производства электроэнергии в первом квартале составил 14,7%), средние цены реализации энергии также увеличились, что позволило компании нарастить выручку на 30%, а EBITDA - на 65%. "Юнипро" продолжает проект модернизации Сургутской ГРЭС-2. При этом капзатраты в I квартале снизились на 42,1%, до 1,1 млрд руб. Негативной новостью является перенос выплаты дивидендов и возможное их сокращение с ранее озвученных цифр. Исходя из текущих котировок диапазон дивидендной доходности по акциям компании составляет 11–22%. Дополнительным риском является то, что Uniper сообщал, что в конце прошлого года начал процесс продажи своей российской "дочки" "Юнипро", что также может привести к изменению дивидендной политики.

- Прибыль "ЛУКОЙЛа" по РСБУ в I квартале составила 133,4 млрд руб., что в 10,4 раза больше, чем за аналогичный период прошлого года. Выручка за отчетный период выросла в 2,2 раза, до 723,2 млрд руб., себестоимость продаж увеличилась в 1,9 раза, до 532 млрд руб. Прочие доходы выросли в семь раз и составили 9,8 млрд руб. Компания решила не публиковать отчёт по МСФО за первый квартал 2022 года.

- "Мечел" решил временно не публиковать операционные и финансовые результаты за I квартал 2022 года. У части инвесторов отсутствует возможность осуществлять операции с ценными бумагами "Мечела", и публикация отчетности может поставить часть заинтересованных сторон в более выгодное положение по отношению к другим инвесторам. Финансовые и операционные результаты за I полугодие 2022 года компания планирует опубликовать в соответствии с календарем раскрытий - в августе.

- "Газпром" прекращает листинг своих расписок на биржах Лондона и Сингапура. Владельцы расписок получат право на получение дивидендов только после конвертации в локальные акции.

- Чистая прибыль "Мосэнерго" по РСБУ в I квартале выросла на 27,2% г/г до 14,7 млрд руб. Выручка составила 75,205 млрд рублей, сократившись на 3,7% по сравнению с аналогичным показателем 2021 года.

- Акционеры ПАО "Распадская" приняли решение не распределять прибыль по итогам 2021 года и отказаться от выплаты дивидендов за прошлый год.

- Совет директоров Global Ports не рекомендует выплачивать финальные дивиденды за 2021 г.

- Чистая прибыль "Татнефти" по РСБУ в 1 квартале выросла в 3,2 раза до 120,025 млрд рублей. Выручка выросла в 1,6 раза и составила 360,494 млрд рублей. Валовая прибыль достигла 165,256 млрд рублей, увеличившись в 2,3 раза в годовом выражении.

Внешние рынки. Европа. Европейские акции выросли в пятницу. Обещание китайских властей усилить стимулирование экономики и позитивные новости со стороны сезона отчетности позволили компенсировать снижение по итогам апреля. Горнодобывающий сектор, промышленные компании, компании сферы финансовых услуг и представители химической промышленности были в лидерах роста по итогам дня. Сектор недвижимости и коммунальщики оказались в аутсайдерах. В общем, 17 из 20 секторов Stoxx Europe 600 завершили ростом пятницу.

Сезонно апрель – лучший месяц для европейского фондового рынка. Однако на этот раз по итогам апреля панъевропейский индекс Stoxx Europe 600 упал на 1,2%. Высокая инфляция, высокие цены на энергоносители и угроза значительного замедления экономического роста являются плохим сигналом для корпоративных доходов в будущем. Однако пока корпоративные отчеты радуют инвесторов.

- Лидеры роста Stoxx 600: Johnson Matthey +18,9 %, Sinch +18,1%, Prosus +9,0%, Dometic Group +7,7%, ANDRITZ +7,2%.

- Лидеры снижения Stoxx 600: Neste -10,0%, BE Semiconductor Industries -9,2%, QT Group -7,8%, Hikma Pharmaceuticals -7,2%, Nemetschek -6,3%.

Среди компаний, опубликовавших квартальные результаты, выделим: BASF (-0,8% до 50,4 евро), AstraZeneca (+1,2% до 10688 GBp), Reckitt (+0,5% до 6240 GBp), Eni (+1,8% до 13,39 евро), NatWest (-2,2% до 218 GBp), Pearson (+1,9% до 785,8 GBp) и MTU Aero Engines (-0,44% до 193,65 евро).

Инфляция в еврозоне достигла рекордно высокого уровня шестой месяц подряд в апреле, составив 7,5% в годовом исчислении после мартовского показателя в 7,4%. Цифры вызывают дополнительные вопросы по поводу того, как отреагирует Европейский центральный банк на такую статистику.

ВВП еврозоны вырос на 0,2% в первом квартале и на 5% в годовом исчислении. Конфликт на Украине ограничивает экономический рост в странах ЕС.

США. Рынок акций США корректировался после сильного роста накануне. Причиной сегодняшней слабости американских индексов стало снижение после квартальных отчетов бумаг некоторых ведущих компаний, включая Amazon.

Тем не менее в целом сезон корпоративной отчетности в США протекает довольно позитивно: по данным Barclays, прибыль компаний из S&P 500 выросла за год на 4,3%, а 86% отчитавшихся компаний превысили консенсус-прогнозы по этому показателю.

Фундаментальные факторы говорят в пользу дальнейшего снижения рынка акций США в среднесрочной перспективе, однако в ближайшие дни он может скорректироваться вверх. 4 мая состоится заседание ФРС, и это важное событие часто разворачивает сложившиеся тренды как минимум на какое-то время. Таким образом, реализуется концепция "продавай на ожиданиях и покупай по факту".

Квартальные результаты: Exxon Mobil Corporation (XOM), Chevron Corporation (CVX), Honeywell International Inc. (HON), Bristol-Myers Squibb Company (BMY).

На 19:00 мск:

- S&P 500 - 4205,59 п. (-1,9%)

- Dow Jones - 33472,01 п. (-1,3%)

- Nasdaq Comp - 12604,57 п. (-2,07%)

Валютный рынок. Валюты G10. Индекс доллара накануне достиг 20-летнего максимума, но в пятницу – последний торговый день апреля – демонстрировал коррекцию после реализованного роста. Текущий апрель стал для DXY лучшим месяцем за 7 лет.

Доллар вырос на 7% по отношению к японской валюте в этом месяце, достиг в четверг 20-летнего пика на уровне 131,25. Евро вечером в пятницу торговался к доллару на уровне 1,0540 после падения до 1,0470 в четверг, самого низкого уровня с января 2017 года. Единая валюта подешевела в апреле против американского конкурента на 5%.

Заседание ФРС на следующей неделе является ключевым событием для валюты США. Трейдеры рынка фьючерсов на ставку по федеральным фондам подразумевают повышение ставки до 2,86% к концу текущего года. Рынок закладывается на повышение ставки в мае, июне и июле с шагом в 50 б.п.

На наш взгляд, во второй половине года доллар может перейти к среднесрочному ослаблению по отношению к евро. Вход курса EURUSD в диапазоне 1,0500–1,0000 является возможным. Но падение курса ниже паритета пока не входит в наш базовый сценарий.

Ретроспективный анализ четырех предыдущих циклов повышения ставок ФРС показывает, что доллар обычно рос в среднем на 2% в течение года до начала цикла. По итогам 2021 года доллар укрепился против основных валют на 7%. Однако с момента старта повышения ставок до завершения цикла доллар в среднем дешевеет на 1%. На этот раз цикл стартовал в марте 2022 года и, как ожидается, он будет продолжаться до конца 2023 года. При этом цикл должен быть агрессивным, схожим с циклом повышения ставок в 1994-1995 гг., когда в общей сложности ставка была повышена на 300 б.п. Однако в 1995 году доллар обесценился почти на 8,5%, поскольку на фоне повышения ставок в США другие мировые центральные банки также начали поднимать ставки. Нечто подобное мы рассчитываем увидеть и в этот раз. Это означает, что в какой-то момент во второй половине 2022 года доллар США может начать среднесрочный тренд ослабления, поскольку сложатся условия для того, чтобы ЕЦБ и другие мировые центральные банки стали более ястребиными в отношении своих денежно-кредитных политик.

Другими словами, ослабление доллара во второй половине года будет обусловлено тем, что рынок полностью заложит в цены агрессивный цикл повышения ставок в США, но начнет учитывать повышение ставок ЕЦБ и других крупных мировых центральных банков.

Российский рубль. Доллар в пятницу подешевел на 1,12 руб. до 70,96. Евро подешевел на 62 копейки до 74,75. Юань потерял к рублю 29 копеек, снизившись до 10,86.

- Торговый объем в паре доллар/рубль в пятницу составил 96 млрд рублей по сравнению с 95,4 млрд рублей в четверг.

- Торговый объем в паре евро/рубль составил 53,7 млрд рублей по сравнению с 30,8 млрд рублей в предыдущий день.

- Торговый объем в паре юань/рубль составил 15 млрд рублей по сравнению с 13,7 млрд рублей в четверг.

Логично было предположить, что рубль возобновит снижение по факту завершения апрельского налогового периода (в четверг компании уплатили в бюджет налог на прибыль, и на этом апрельский налоговый период завершился). Однако в условиях действующих ограничений на движение капитала влияние капитальных операций на рубль остается минимальным, поскольку объем таких операций крайне низкий. Наоборот, влияние со стороны торгового баланса в виде давления продаж экспортной выручки против спроса на валюту со стороны импорта, остается превалирующим даже после завершения налогового периода.

Отметим одну особенность на примере пары доллар/рубль. В рамках налогового периода в течение дня максимальные объемы наблюдались в первые три часа торгов на валютной секции. Этот объем, проторговываемый в течение первых трех часов каждого дня - приблизительно одинаков. По крайней мере, сопоставим. Конечно, он возрос с 15 апреля в рамках налогового периода. 25 апреля, в пиковый день налогового периода (НДС, НДПИ, акцизы) в первые 3 часа дня объем составил порядка 48 млрд рублей, 28 апреля, когда была уплата налога на прибыль, в первые 3 часа дня было проторговано 40 млрд рублей. А сегодня - 39,6 млрд рублей. Мы приходим к выводу, что несмотря на послабление ЦБ, которое разрешает теперь продавать валютную выручку на рынке не в течение 3 дней, как было ранее, а в течение 60 дней, в целом ежедневный навес предложения валюты остается примерно одинаковым. Однако в пятницу подкачал спрос на валюту. Он сократился в преддверии майских праздников. Поэтому курс доллар/рубль удалось продавить до 70,30. При этом мы видим, что каждое снижение курса на 2 рубля, то есть, допустим, 74, затем 72, затем приближение к 70 рублям за доллар сопровождается некоторой краткосрочной волной повышения спроса на валюту.

Тем не менее мы связываем сегодняшнее укрепление рубля с просадкой среднедневного спроса на валюту со стороны импорта в связи с приближением длинных выходных, в том числе с просадкой со стороны туристического спроса. Безусловно, количество граждан, предпочитающих провести майские праздники в Турции, в других зарубежных странах, значительно снизилось, если сравнивать с прошлыми годами. Однако и торговый объем в паре доллар/рубль упал более чем в 3 раза.

Снижение ключевой ставки с 17% до 14% позитивно для российского фондового рынка и негативно для рубля, поскольку тенденция снижения ключевой ставки будет постепенно разрушать повышенную норму сбережения бизнеса и домохозяйств. Тем не менее в текущих фундаментальных реалиях негативное влияние на рубль будет ограниченным, поскольку снижение предложения опережает снижение спроса - а именно это ключевой драйвер роста российской валюты. Без оживления импорта и дополнительных послаблений валютных ограничений тенденция укрепления рубля пока может сохраняться.

Инициативы, которые обозначил сегодня Банк России, выглядят способными удержать курс доллара к рублю выше 70,00 в обозримом будущем. Евро при этом может стабилизироваться выше 73,00.

ЦБ повысил нормативы обязательных резервов в валюте для банков с 2% до 4% и предложил снизить долю обязательной продажи валютной выручки для сырьевых экспортеров с 80% до 50%, обнулить требование для несырьевых экспортеров. Также регулятор выступил с инициативой отменить требование продажи валютной выручки в валютах дружественных стран.

Прогноз Банка России в отношении экспорта в 2022 г. в размере $505 млрд означает ожидание снижения объемов на 22% г/г в 2–4 кварталах по сравнению с его ростом на 59% в 1 квартале; с устранением сезонности - это равнозначно падению на 30% к уровню первого квартала.

В среднесрочной перспективе мы ожидаем постепенное восстановление объемов импорта и снижение объемов экспорта как в номинальном, так и в реальном выражении. Дальнейшее снижение ставок будет сокращать склонность к сбережению экономических агентов. Поэтому во второй половине года за счет послабления валютных ограничений мы рассчитываем увидеть переползание курса доллар/рубль в диапазон 85–90.