АФК "Система". В ожидании новых IPO

Компания не опубликовала подробную отчетность по МСФО, поэтому будем отталкиваться от данных, которые отражены в презентации для инвесторов.

Ключевые финансовые показатели

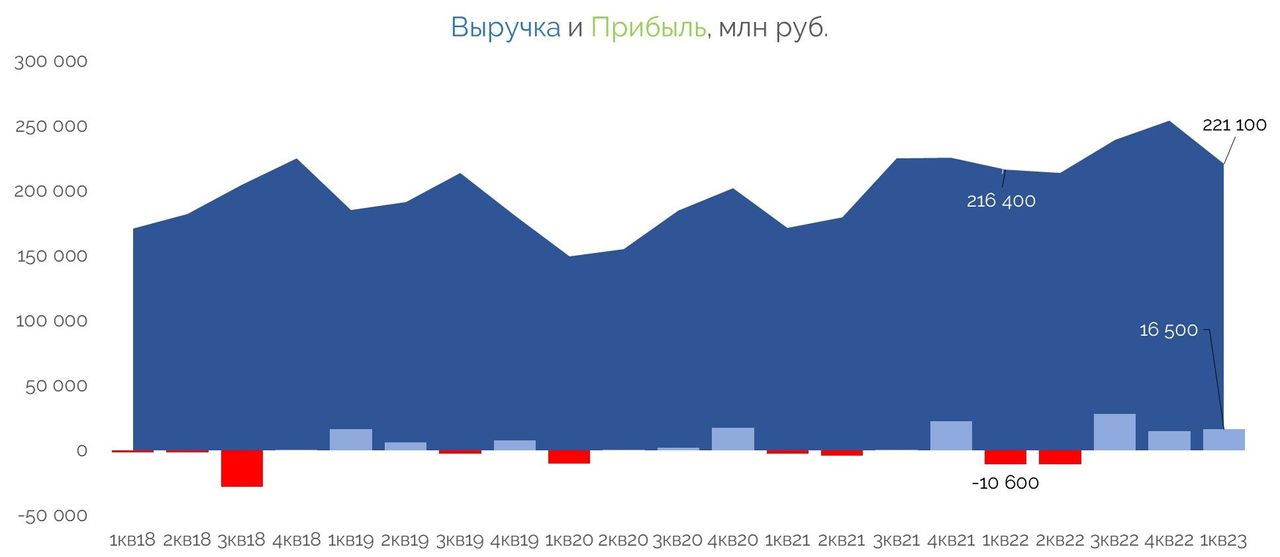

Начнем с того, что Группа скорректировала финансовые показатели за предыдущий период на начисления, связанные с LTI программой (мотивация менеджмента) дочерних компаний и обесценением активов, а также на прочие единоразовые расходы. Без этих изменений выручка холдинга выросла всего на 2,2% — до 221,1 млрд рублей. Больше всего на показатель повлиял прирост доходов медицинской компании Медси и агрохолдинга Степь, а также консолидация строительной компании Эталон Групп.

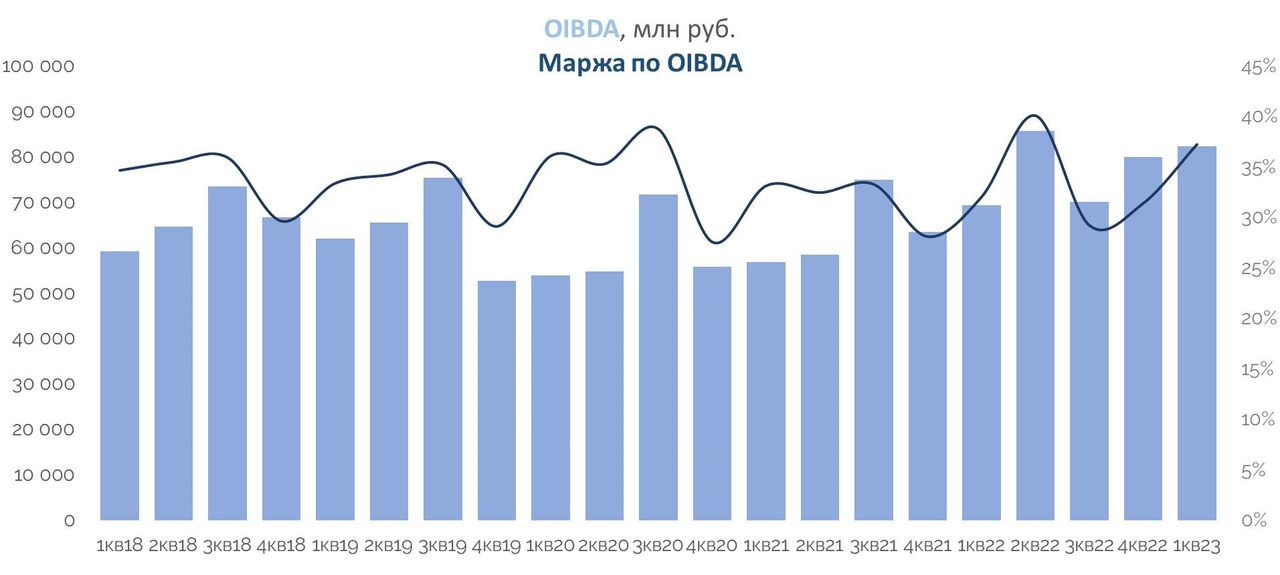

OIBDA Системы выросла на 18,7% — до 82,4 млрд рублей. Наибольший прирост дали показатели все тех же Медси, Степи и Биннофарм, а также эффект от приобретения отелей Wenaas Hotel Russia AS.

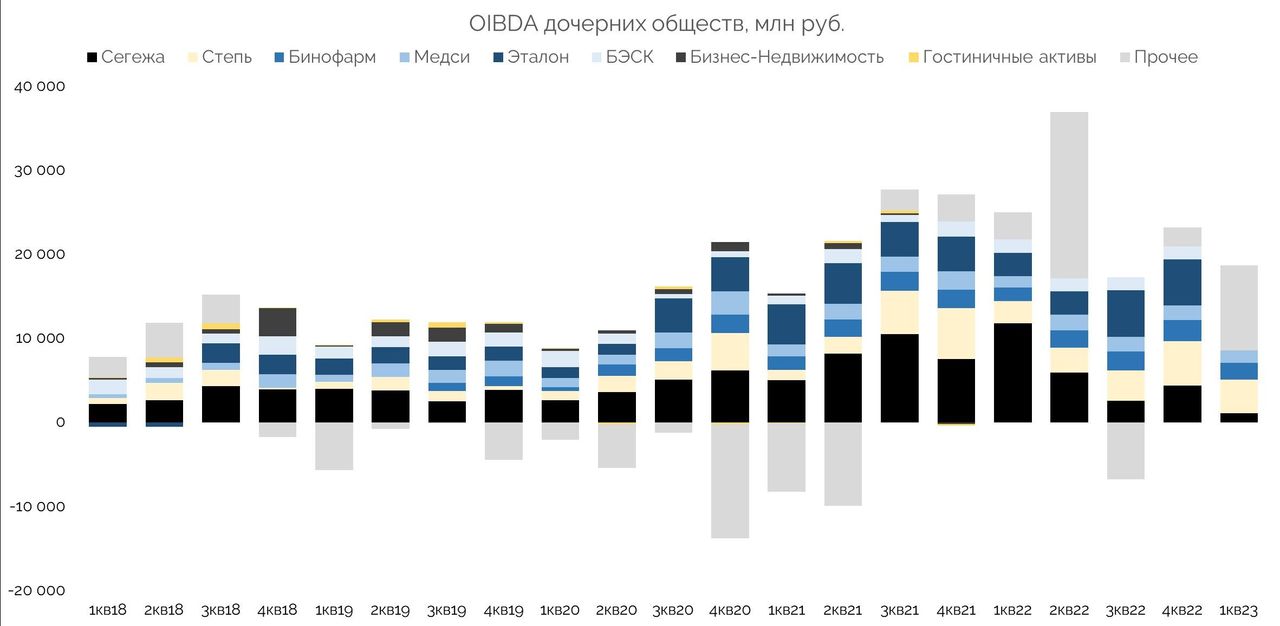

АФК спустя время убрала из презентации данные о показателях дочерних обществ, но мы успели их сохранить. Основное снижение OIBDA (без учета МТС, а также Озон, который Система не консолидирует) пришлось на Сегежу. Прочие показатели первого квартала, это Эталон, БЭСК и другие более мелкие дочки.

Глядя на хорошие показатели “Степи” кажется, что, скорее всего, именно эта компания может стать первой среди дочерних обществ для выхода на IPO.

Чистая прибыль, приходящаяся на акционеров АФК Система, составила 16,5 млрд рублей по сравнению с убытком 10,6 млрд рублей годом ранее.

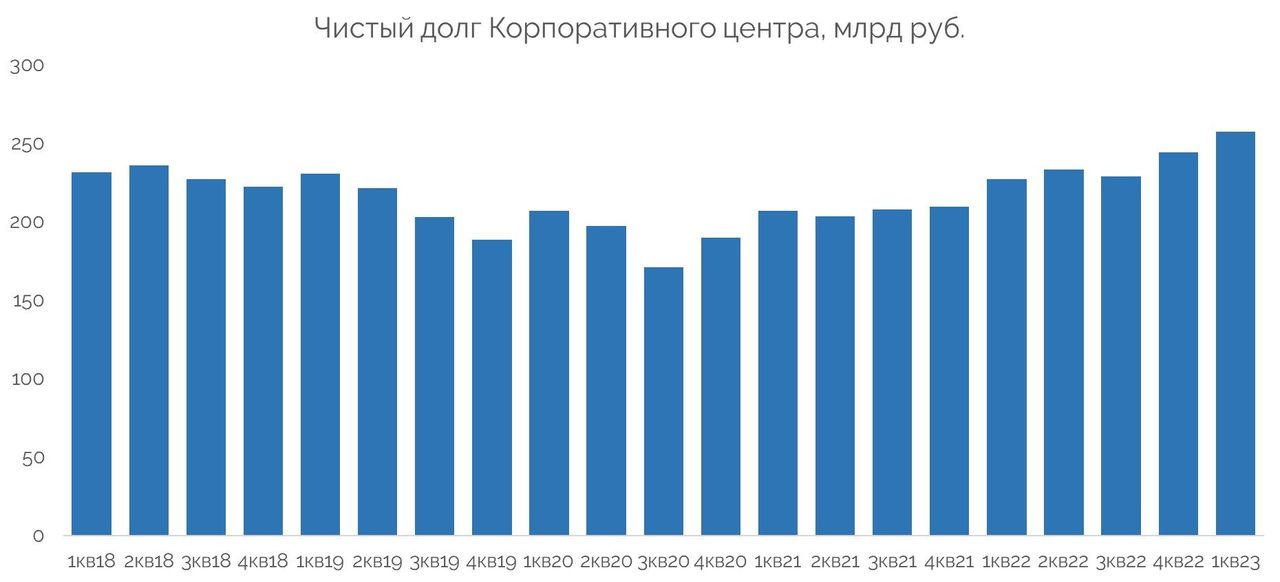

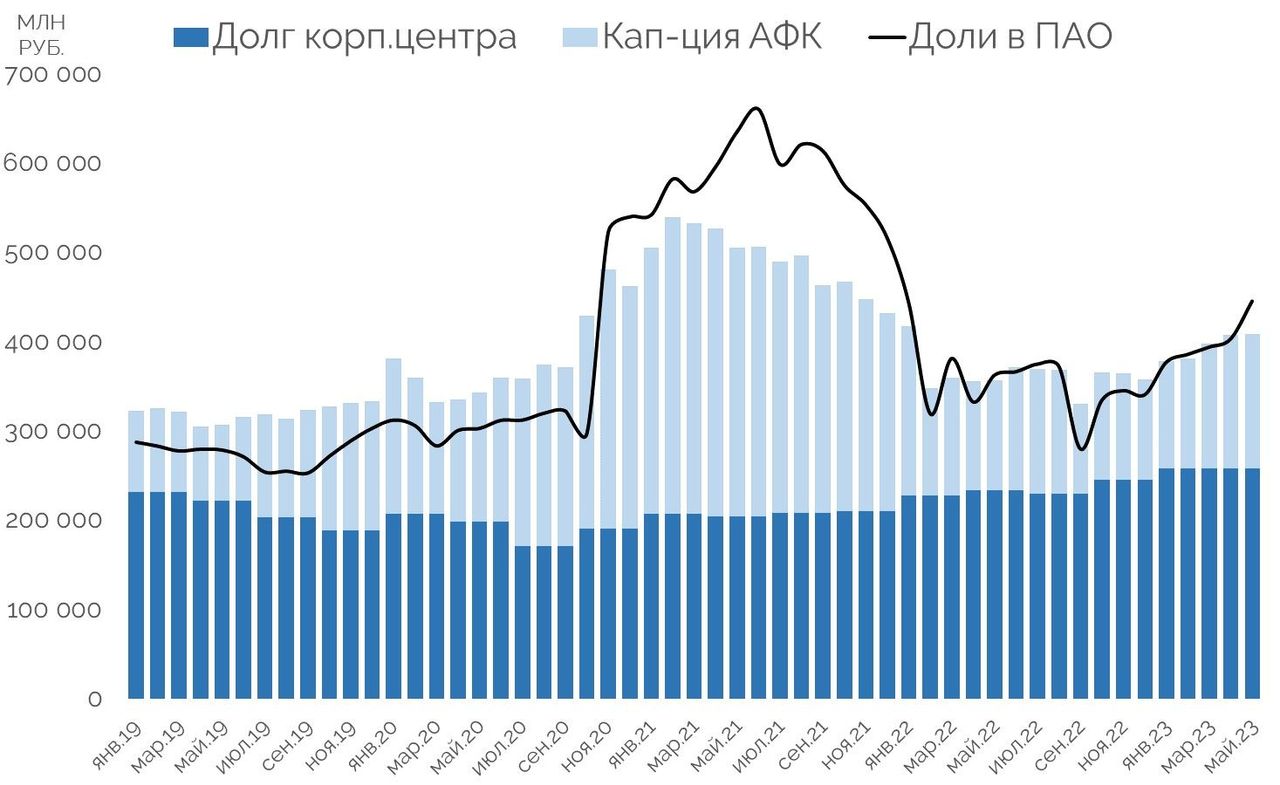

Чистый долг корпоративного центра снова вырос. Теперь до 258,1 млрд рублей. Соотношение консолидированного показателя OIBDA к консолидированным финансовым обязательствам компании выросло до 3,4 против 2,99 по итогам прошлого квартала.

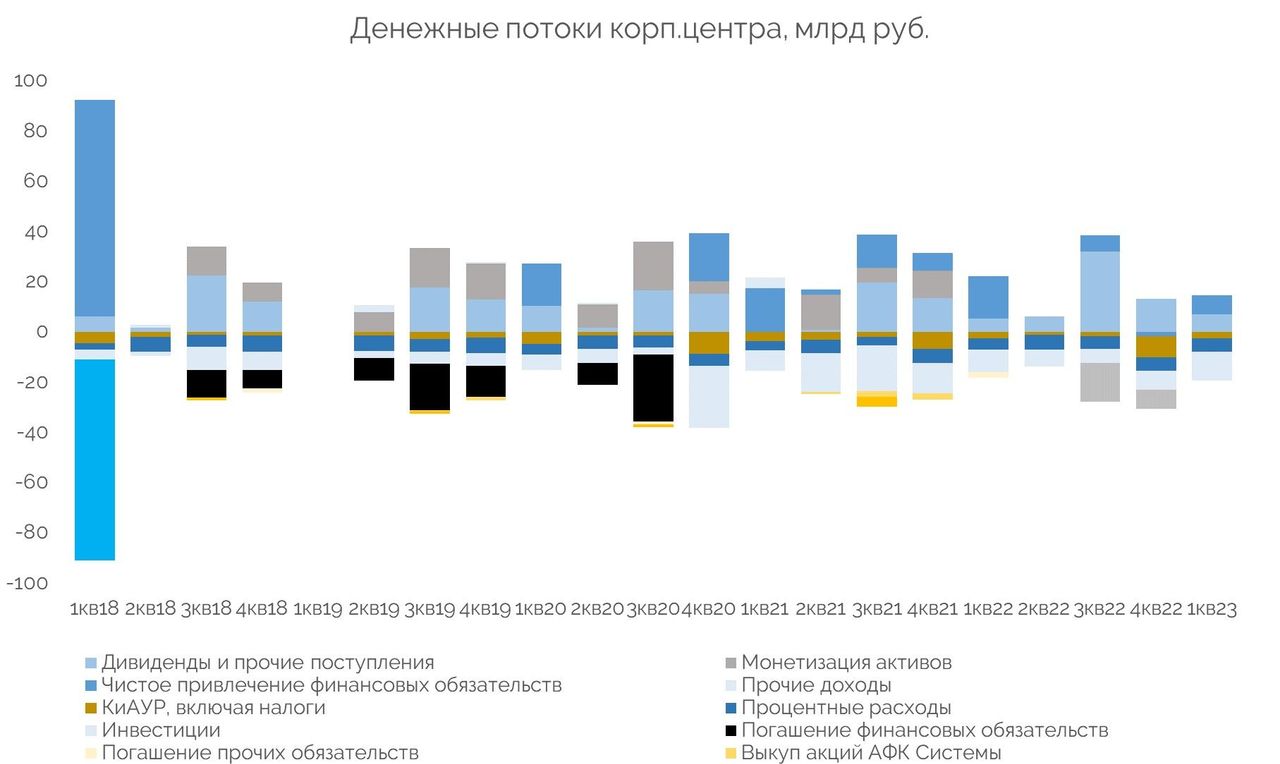

Более половины притоков денежных средств корпоративного центра приходится на привлечение заемных средств — не хватает монетизации молодых активов и выкупа со стороны МТС, которые ранее подпитывали Систему.

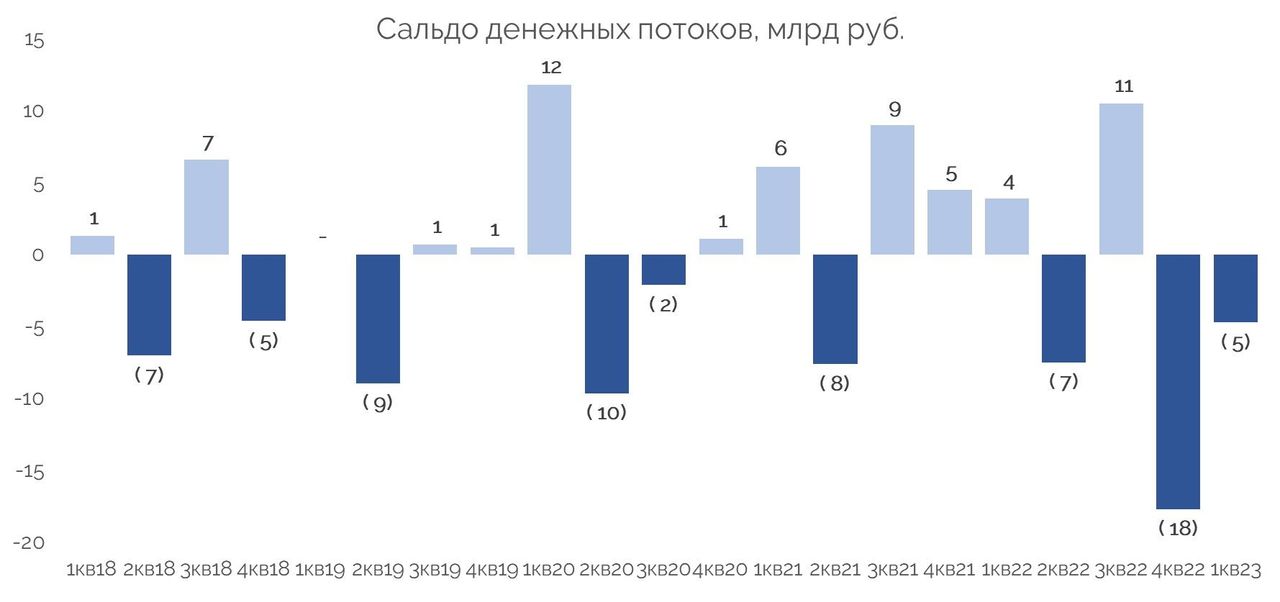

В общей сложности, с учетом привлеченных денег, сальдо денежных потоков оказалось отрицательным.

В I квартале 2023 года АФК Система стала владельцем Группы компаний Natura Siberica, ведущего российского производителя сертифицированной органической косметики.

Выручка этого предприятия по итогам 2022 года составила 10,2 млрд руб., а чистый долг на конец апреля 2023 года отсутствовал.

Оценка компании

Напомним концепцию, в соответствии с которой капитализация Системы с учетом долга (EV) сильно коррелирует с долями в публичных дочках (МТС, Озон, Сегежа, Эталон). На сегодняшний день дочки оцениваются дороже, что дает надежду на рост акций материнской компании.

Исходя из пересчета на акцию, есть потенциал около 3 рублей.

Но стоит отметить, что рынок не учитывает доли в непубличных компаниях, которые в случае выхода на биржу могли бы дать существенный толчок акциям АФК.

Мнение

● Среди дочерних обществ хуже всех себя чувствует Сегежа. Текущее ослабление рубля может усилить финансовые показатели компании и всего холдинга.

● Денежные потоки АФК сильно сжались, как корпоративные и общехозяйственные расходы. Система перестала погашать тело долга, вместо этого компания наращивает его квартал к кварталу. Нужна дивидендная подпитка от дочек. Но сперва их нужно взрастить.

● Ориентируясь на текущую сумму капитализаций публичных дочек, акции Системы сегодня идут с дисконтом в 3 рубля. Дисконт образовался благодаря росту депозитарных расписок Озон после E-COM форума, а также приближению дивидендной отсечки в МТС. Вероятно, уже в июле он сократится из-за снижения акций телекома.