«Аэрофлот» будет выигрывать от роста пассажиропотока

Мы полагаем, что в среднесрочной перспективе акции «Аэрофлота» обладают потенциалом для роста на фоне увеличения пассажиропотока на внутренних и международных линиях. В 1-м квартале 2024 г. компания получила чистую прибыль в совокупности с подъемом выручки на 54% г/г. Компания планомерно разрешает проблемы с эксплуатацией зарубежных самолетов, выкупает их у иностранных лизингодателей, а также закупает отечественные самолеты, заключая твердые контракты. «Аэрофлот» нацелен на создание хабов и региональных баз на юге России.

Мы присваиваем рейтинг «Покупать» акциям «Аэрофлота» с целевой ценой 72,1 руб. в перспективе 12 месяцев, что предполагает потенциал роста на 30,9% от текущего ценового уровня.

«Аэрофлот» — крупнейшая в России авиационная группа, которой принадлежат авиакомпания «Аэрофлот», региональные авиалинии «Россия» и лоукостер «Победа». По итогам 1-го квартала 2024 г. группа заняла лидерское положение на российском рынке с долей 43,4% и долей на внутренних линиях 45,5%.

Ключевой фактор роста — наращение маршрутов, опережающий рост пассажиропотока, а также использование отечественной авиационной техники.

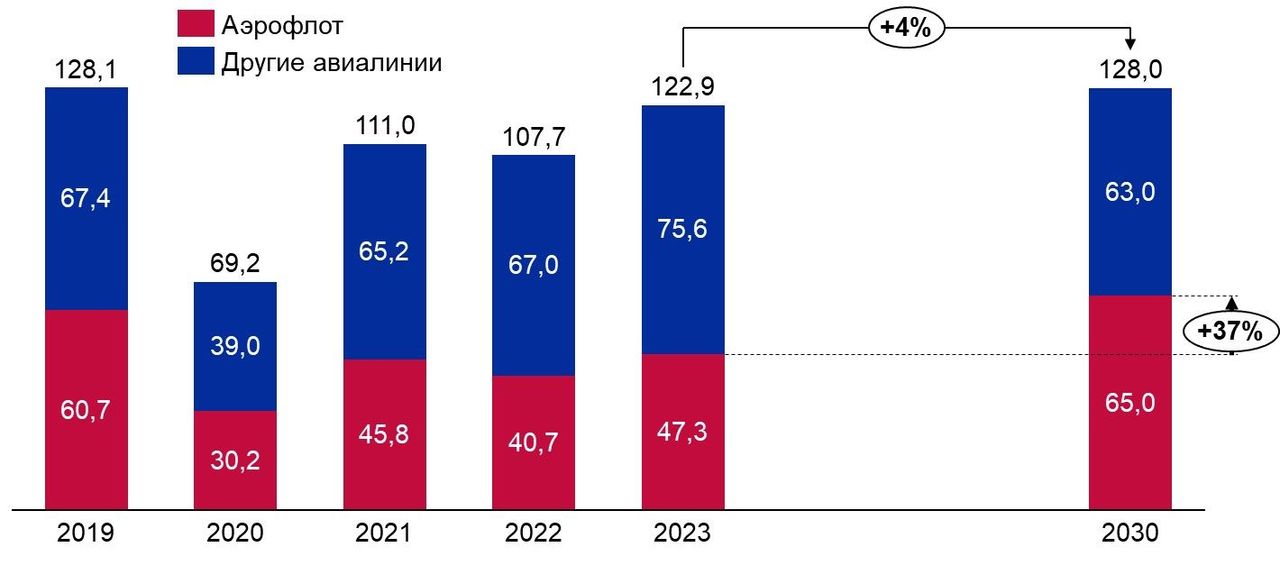

Стратегия-2030. До 2030 года «Аэрофлот» планирует увеличить пассажиропоток до 65 млн чел. (с 47,3 млн в 2023 г.) и повысить рыночную долю до 50%. Парк самолетов должен вырасти до 500 единиц, 70% которых будут отечественного производства. В рамках стратегии развития планируется создание хабов в Шереметьево, Санкт-Петербурге и Красноярске, а также три новые региональные базы на юге России, в Уральском федеральном округе, Поволжье и на Дальнем Востоке.

Оператор отечественной авиационной техники. В 2023 г. группа «Аэрофлот» подписала первые твердые контракты на поставку 18 самолетов МС-21 и 34 SJ-100. Получение этих 52 новых российских самолетов укрепит позицию группы «Аэрофлот» как крупнейшего оператора отечественной авиационной техники. В общей сложности до 2030 г. группа «Аэрофлот» планирует ввести в эксплуатацию 339 российских самолетов.

Высокие операционные показатели. Пассажиропоток по группе за 4М 2024 вырос на 21,7% г/г, до 15,6 млн чел., в том числе на международных линиях отмечается увеличение пассажиропотока на 50,0% г/г, до 3,9 млн чел., на внутренних — на 14,6% г/г, до 11,8 млн чел. Занятость кресел достигла 88,6% (+2,2 п. п. г/г, +8 п. п. к доковидным 4М 2019), на международных линиях показатель вырос на 3,6 п. п. г/г, до 86% (+7,8 п. п. к 4М 2019), на внутренних — до 90,4% (+1,9 п. п. г/г, +11,1 п. п. к 4М 2019).

Оптимистичные финансовые результаты. Квартальная выручка компании «Аэрофлот» поднялась на 54,3% г/г, до 173,6 млрд руб., вследствие увеличения выручки по регулярным перевозкам. В 1К 2024 компания получила чистую прибыль в размере 1,11 млрд руб. в сравнении с убытком 46,49 млрд руб. в 1К 2023.

Акции «Аэрофлота» обладают потенциалом роста на 30,9%. Анализ стоимости по мультипликаторам EV/S, EV/EBITDA 2024E и EV/PAX 2023 относительно аналогов предполагает таргет 72,1 руб. с учетом 50%-го странового дисконта.

Ключевыми рисками для «Аэрофлота» мы видим усиление геополитических напряжений, ухудшение прогноза по росту пассажиропотока на 2024–2025 г., зависимость от расширения авиапарка и сложности с ремонтом двигателей.

| AFLT.MM | Покупать |

| 12М целевая цена, руб. | 72,1 |

| Текущая цена, руб. | 55,1 |

| Потенциал роста | 30,9% |

| ISIN | RU0009062285 |

| Капитализация, млрд руб. | 216,4 |

| EV, млрд руб. | 832,3 |

| Количество акций, млн | 3 928 |

| Free float | 25% |

| Финансовые показатели | |||

| Показатель | 2022 | 2023 | 2024П |

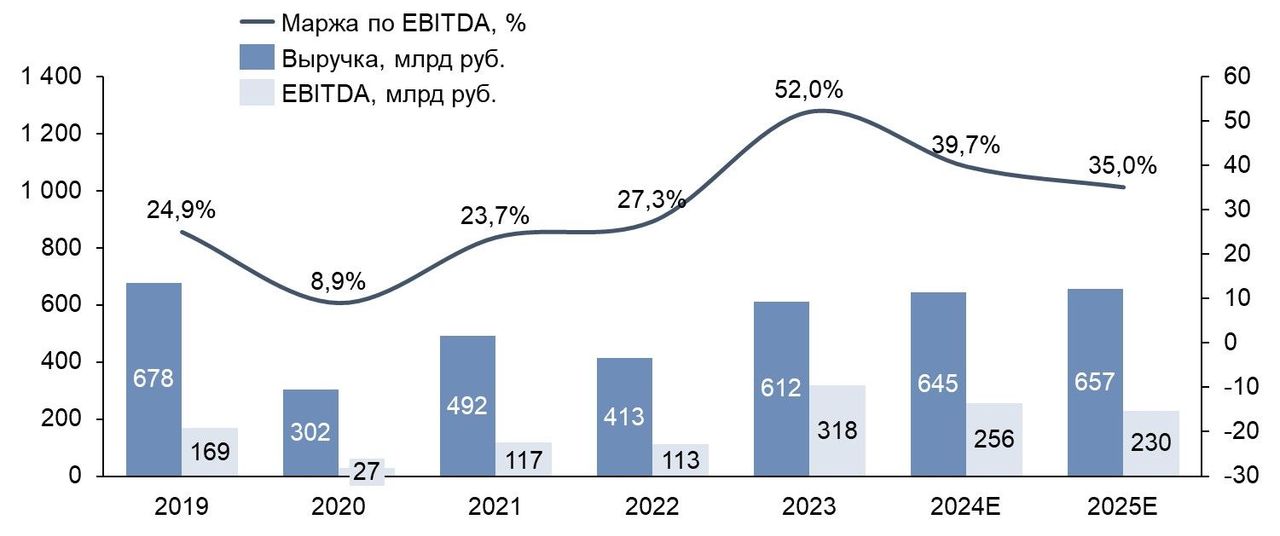

| Выручка, млрд руб. | 413,3 | 612,2 | 644,9 |

| EBITDA, млрд руб. | 112,9 | 318,3 | 255,8 |

| Маржа EBITDA | 27% | 52% | 40% |

| Мультипликаторы | |

| Показатель | 2023П |

| EV/S | 1,39 |

| EV/EBITDA | 3,50 |

Описание эмитента

«Аэрофлот» — крупнейшая в России авиационная группа, которой принадлежат авиакомпания «Аэрофлот», региональные авиалинии «Россия» и лоукостер «Победа». По итогам 1К 2024 Группа заняла лидирующее положение на российском рынке с долей 43,4%. Доля Группы на внутренних линиях составила 45,5%. Компания осуществляет пассажирские перевозки в 62 города России, а количество маршрутов насчитывает 225. Группа «Аэрофлот» осуществляет полеты в 19 стран, количество маршрутов — 98.

Парк воздушных судов группы насчитывает 349 самолетов (59 — широкофюзеляжных, 212 — узкофюзеляжных среднемагистральных и 78 — региональных). Страховое урегулирование с иностранными лизингодателями в 2023–2024 гг. прошли 83 самолета. Так, лизингодатели полностью прекратили свои требования к российской стороне как по страховым полисам, выданным российскими страховыми компаниями, так и по договорам лизинга с авиакомпаниями Группы «Аэрофлот».

Структура акционерного капитала (на 31.12.2023). Контрольным пакетом акций в 73,8% владеет государство, 1,2% составляют квазиказначейские акции, 0,0002% — у менеджмента компании. В свободном обращении — 25% от общего количества обыкновенных акций.

Стратегия развития до 2030 г.

- Менеджмент «Аэрофлота» прогнозирует увеличение пассажиропотока авиакомпаний группы до 65 млн чел. к 2030 г. При этом данный подъем пассажиропотока будет выше рынка (37% по «Аэрофлоту» против 4% по рынку) в совокупности с ростом рыночной доли до 50%.

Пассажиропоток Группы относительно рынка 2019–2023 гг. и прогноз на 2030 г., млн чел.

- Рост пассажиропотока будет обеспечен за счет двух направлений: поддержание иностранной техники и ввод новых российских самолетов (SJ-100, МС-21, Ту-214). Часть иностранных самолетов останется в эксплуатации до 2030 г. благодаря низкому среднему возрасту самолетов. В 2030 г. парк воздушных судов достигнет 500 (в том числе 70% — отечественные суда), что на 47,5% превосходит текущее количество судов.

- Группа «Аэрофлот» развивает хабы в Шереметьево, Санкт-Петербурге и Красноярске и создаст три новые региональные базы на юге России, в Уральском федеральном округе, Поволжье и на Дальнем Востоке. Это будет способствовать улучшению региональных связей и повышению мобильности населения. К 2030 г. региональные базы должны обслуживать до 7 млн пассажиров.

Возможности и сильные стороны

- Оператор отечественной авиационной техники. «Аэрофлот» оказал значительную поддержку российскому авиастроению и готовится к поставкам новых отечественных самолетов. В 2023 г. Группа «Аэрофлот» заключила первые твердые контракты на 18 самолетов МС-21 и 34 — SJ-100. Это означает, что с получением 52 новых российских самолетов Группа «Аэрофлот» укрепит свое положение как крупнейший оператор отечественной авиационной техники. В общей сложности до 2030 г. Группа «Аэрофлот» планирует ввести в эксплуатацию 339 российских самолетов.

- Опережающий рынок рост пассажиропотока. По данным Росавиации, в апреле 2024 г. российские авиакомпании увеличили пассажиропоток на 8,3% г/г, до 8,2 млн чел. В этот период «Аэрофлот» показал опережающие рыночные результаты: его пассажиропоток поднялся на 21,7% г/г. «Аэрофлот» планирует перевезти более 50 млн пассажиров в 2024 г., по сравнению с 47,3 млн в 2023 г.

- В апреле 2024 г. «Аэрофлот» объявил о внедрении новой системы посадки, позволяющей сократить время полета на 5 минут и оптимизировать расходы компании.

- Компания установила целевые значения ключевых показателей эффективности на 2024 г. В 2023 г. компания достигла большинства целевых показателей, за исключением:

- доли Группы на рынке, что связано с активным ростом присутствия на российском рынке иностранных авиакомпаний, не ограниченных в развитии своих авиапарков;

- пунктуальности рейсов, что обусловлено более интенсивным использованием воздушного флота и ужесточением ограничений на управление воздушным движением.

За 2024 г. компания намерена улучшить большинство ключевых показателей, за исключением доходности перевозок (которые сейчас на исторических максимумах) и затрат на предельный пассажирооборот (CASK).

Эксперты учебного центра «Финам» регулярно обсуждают техническую и новостную ситуацию по российским акциям. Регистрируйтесь на прямые эфиры.

Сопоставление целевых ориентиров на 2024 г. с фактическими показателями за 2023 г. и планом на 2023 г.

Показатель | Цель на 2024 | 2023 (факт) | Изменение (цель 2024 / факт 2023) | 2023 (план) | Изменение (факт 2023 / план 2023) |

|---|---|---|---|---|---|

Доля Группы «Аэрофлот» на российском авиационном рынке, % | 40% | 38,5% | 1,50% | 39% | 98,7% |

Пассажирооборот по Группе, млн пкм | 138 791 | 123 391 | 12,5% | 110 967 | 111,2% |

Пассажиропоток по Группе, млн пасс. | 51,4 | 47,3 | 8,7% | 43,5 | 108,7% |

Пассажиропоток по Группе на международных линиях, млн пасс. | 11,3 | 9,6 | 17,7% | 8,2 | 117,1% |

Пунктуальность рейсов по Группе, % | 95% | 93% | 1,6% | 95% | -1,6% |

Доходность перевозок (RASK) по Группе, руб./ккм | 4,3 | 4,35 | -1,1% | 3,72 | 116,9% |

Затраты на предельный пассажирооборот (CASK) по Группе, руб./ккм | 4,19 | 1,6 | 161,9% | 2,7 | 168,8% |

Эффективность использования парка воздушных судов, пасс./кресло | 782,2 | 730,6 | 7,1% | 713,4 | 102,4% |

Источник: данные компании, расчеты ФГ «Финам»

- Улучшение кредитного рейтинга. В начале апреля 2024 г. агентство «Эксперт РА» повысило рейтинг кредитоспособности «Аэрофлота» с «ruA+» (умеренно высокий) до «ruAA» (высокий).

- Импортозамещение бортовых систем развлечения для улучшения клиентского опыта. «Аэрофлот» планирует завершить импортозамещение бортовых систем развлечения для пассажиров на всех своих самолетах к 2025 г. На узкофюзеляжных самолетах уже установлено российское оборудование и программное обеспечение. Эти меры направлены на повышение независимости от зарубежных поставщиков и улучшение пассажирского опыта.

Риски

- Ухудшение прогноза по росту пассажиропотока в 2024–2025 гг. Правительство РФ ухудшило прогноз авиаперевозок на 2024–2028 гг. из-за переноса поставок отечественных самолетов. Теперь планируется выпустить 994 самолета вместо ранее заявленных 1081. В 2024 г. ожидается перевозка 98,1 млн чел., что ниже прогноза предыдущей редакции (104,5 млн). В 2025 г. прогнозируется 89,8 млн пассажиров, что предполагает снижение на 8,5% г/г. Постепенное восстановление пассажиропотока ожидается с 2026 г. При этом, по прогнозу ГТЛК, пассажиропоток в 2024 г. достигнет 113 млн чел. (+8% г/г).

- Рост пассажиропотока будет зависеть от расширения парка. По сообщению Ассоциации эксплуатантов воздушного транспорта (АЭВТ), рост пассажирских перевозок в предстоящие годы будет зависеть от способности авиакомпаний расширять свои парки. По оценкам АЭВТ, общий коммерческий парк составляет 2,346 тыс. ед., включая 1,332 тыс. самолетов и 1,014 тыс. вертолетов. В 2023 г. 89% пассажиров перевозили на зарубежных самолетах, 10% — на отечественных и 1% — на вертолетах.

- Российские авиакомпании, включая «Аэрофлот», вынуждены самостоятельно ремонтировать двигатели CFM56 из-за санкций. Из-за санкций, введенных против России, российским авиакомпаниям стало сложнее ремонтировать самолеты, так как раньше двигатели отправлялись за границу. Теперь компании, включая «Аэрофлот», вынуждены ремонтировать двигатели CFM56 самостоятельно. Хорошая новость в том, что компания S7 Technics научилась проводить сложный ремонт этих двигателей, что снижает зависимость от иностранных партнеров и помогает поддерживать эксплуатационную готовность флота.

- Риск роста цен на топливо. ФАС и «Аэрофлот» работают над тем, чтобы сделать формирование цен на авиаперевозки более прозрачным и предсказуемым для потребителей. Антимонопольная служба будет учитывать основные расходы авиакомпаний, включая стоимость реализации авиакеросина, а также тарифы на аэропортовое и наземное обслуживание. В 1К 2024 расходы на топливо (ГСМ) поднялись на 54,9% г/г, до 65,8 млрд руб. По данным IATA, цены на авиакеросин снижаются по сравнению с 2022 г., однако остаются на высоких уровнях по сравнению с 2019–2020 гг. Текущие котировки цен на авиакеросин приближаются к котировкам 2021 г.

Динамика рост цен на авиакеросин (jet fuel price), $/барр.

Операционный отчет

- Пассажиропоток по группе за 4М 2024 вырос на 21,7% г/г, до 15,6 млн чел., в том числе на международных линиях отмечается его увеличение на 50,0% г/г, до 3,9 млн чел., на внутренних — на 14,6% г/г, до 11,8 млн чел. Занятость кресел достигла 88,6% (+2,2 п. п. г/г, +8 п. п. к доковидным 4М 2019), на международных линиях показатель вырос на 3,6 п. п. г/г, до 86% (+7,8 п. п. к 4М 2019), на внутренних — до 90,4% (+1,9 п. п. г/г, +11,1 п. п. к 4М 2019). Несмотря на здоровую динамику пассажиропотока за 4М 2024, его уровень по-прежнему на 10,6% ниже показателей за 4М 2019 (доковидный период) из-за низких показателей на международных направлениях. Пассажиропоток на внутренних линиях при этом превысил уровень 4М 2019 на 22,1%.

- За 5 лет пассажиропоток на внутренних линиях поднялся на 12,3%, однако показатели пассажиропотока на международных линиях в 2023 г. проигрывают показателям 2019 г. (-64,6%) вследствие ограниченного количества международных маршрутов. Тем не менее в условиях санкционного давления «Аэрофлот» нарастил пассажиропоток на международных линиях на 79,3% г/г, до 9,6 млн чел., в 2023 г.

Группа «Аэрофлот»: динамика пассажиропотока за 5 лет в разбивке линий, млн чел., и занятость кресел, %

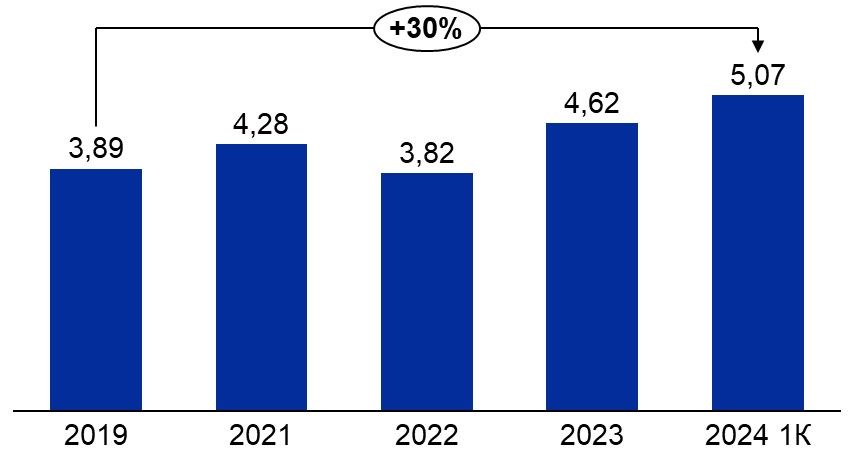

- Доходные ставки компании находятся на высоких исторических уровнях. Доходная ставка по итогам 1К 2024 поднялась на 18,8% г/г, до 5,07 руб./RPK. На международном сегменте доходная ставка увеличилась на 4,6% г/г, до 5,97 руб./RPK, а на внутреннем — на 25,6%, до 4,45 руб./RPK.

Доходная ставка по регулярным рейсам, руб. / Выполненный пассажирооборот (RPK)

Финансовый отчет

- Выручка компании «Аэрофлот» в 1К 2024 поднялась на 54,3%, до 173,6 млрд руб., вследствие увеличения выручки по регулярным перевозкам (+57,1 млрд руб.). Решающую роль сыграл фактор объемов (+37,9 млрд руб.).

- В 1К 2024 компания получила чистую прибыль в размере 1,11 млрд руб. в сравнении с убытком 46,49 млрд руб. в 1К 2023. Скорректированная на страховое урегулирование чистая прибыль составила 6,54 млрд руб.

- Совет директоров «Аэрофлота» рекомендовал не выплачивать дивиденды за 2023 г. В феврале компания сообщала, что дивиденды будут выплачены только после достижения устойчивой прибыли.

Аэрофлот: финансовые результаты за 1К 2024 и 2023 г. в целом

| Показатель, млрд руб., если не указано иное | 1К 2024 | 1К 2023 | Изм., % | 2023 | 2022 | Изм., % |

| Выручка | 173,59 | 112,48 | 54,3% | 612,2 | 413,3 | 48,1% |

| EBITDA | 59,35 | 30,34 | 95,6% | 318,3 | 112,9 | 182,0% |

| Чистая прибыль/убыток | 1,11 | -46,49 | - | -14,0 | -50,4 | 259,3% |

| Скорректированная чистая прибыль/убыток [1] | 6,54 | -12,99 | - | 10,3 | -41,4 | - |

[1] Скорректировано на курсовой эффект от аренды и эффект страхового урегулирования отношений с иностранными лизингодателями

Источник: данные компании, расчеты ФГ «Финам»

Группа «Аэрофлот»: историческая и прогнозная динамика ключевых финансовых показателей

Оценка

Мы провели оценку «Аэрофлота» сравнительным методом, основываясь на прогнозных финансовых показателях на 2024 г. и пассажиропотоке (PAX) за 2023 г. Наша оценка определяется как среднее арифметическое оценок по мультипликаторам EV/EBITDA, EV/S 2024Е и EV/PAX 2023 относительно аналогов. Учитывая повышенные экономические и геополитические риски России, в расчете оценки по аналогам мы применили страновой дисконт в размере 50%.

| Компании-аналоги | EV/EBITDA 2024Е | EV/Sales 2024Е | EV/PAX 2023 |

| ПАО «Аэрофлот» | 3,50 | 1,39 | 18,89 |

| Interglobe Aviation | 10,01 | 2,38 | 189,39 |

| Spring Airlines | 11,72 | 3,02 | 381,53 |

| Cathay Pacific Airways | 4,44 | 0,95 | 749,74 |

| China Airlines | 4,69 | 1,01 | 623,50 |

| Wizz Air Holdings | 5,02 | 1,38 | 157,66 |

| SkyWest | 6,05 | 1,48 | 129,17 |

| Медиана по аналогам | 5,53 | 1,43 | 285,46 |

| Показатели для оценки | EBITDA 2024E | Выручка 2024E | PAX 2023 |

| «Аэрофлот», млрд руб. | 255,8 | 644,9 | 47,3 |

| Капитализация «Аэрофлота» по аналогам, млрд руб. | 812,5 | 318,6 | 616,0 |

| Показатель | Значение |

| Целевая капитализация, млрд $ (по аналогам по мультипликаторам) со страновым дисконтом 40% | 283,3 |

| Целевая цена, $ | 72,1 |

| Потенциал роста/снижения | 30,9% |

| Курс USD/RUB | 90,20 |

| Количество акций в обращении, млн | 3 928,0 |

| Чистый долг (1К 2024), млрд руб | 631,7 |

| Доля меньшинства (1К 2024), млрд руб | -13,2 |

Источник: Reuters, оценки и расчеты ФГ «Финам»

Наша оценка справедливой стоимости «Аэрофлота» с учетом 50%-го дисконта за страновые риски составила 283,3 млрд руб., или 72,1 руб. на акцию, что предполагает потенциал роста на 30,9% от текущего ценового уровня. Рейтинг — «Покупать».

Технический анализ

С технической точки зрения на недельном графике акции «Аэрофлота» движутся в рамках восходящего тренда. Важным уровнем сопротивления выступает значение 60,2 руб., после которого возможен возврат к котировкам до проведения вторичного размещения (SPO).

Научитесь самостоятельно находить и анализировать фигуры технического анализа. Посетите онлайн-курс «Практический трейдинг», старт новый группы каждую неделю.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 31.05.2024.

Комментарии