"Абрау-Дюрсо" - когда шампанское вкуснее дивидендов

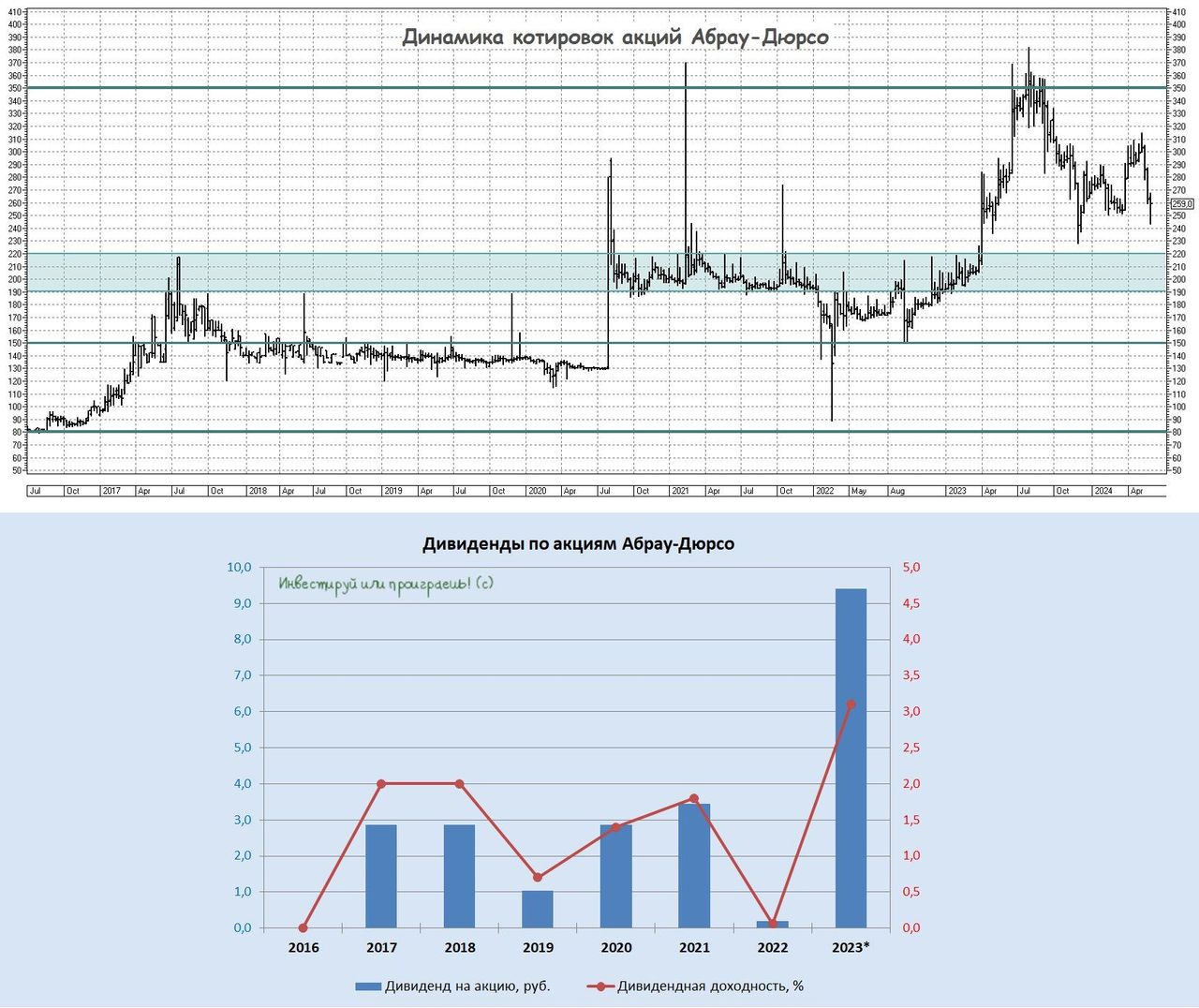

Любители вина и шампанского прекрасно знают о существовании компании Абрау-Дюрсо, и некоторые из них наверняка являются даже акционерами этой компании, котировки акций которой летом прошлого года обновили сначала свои исторические максимумы, а затем откатились примерно на 30% вниз с тех значений.

Казалось бы, появляется классный заголовок: Совет директоров Абрау-Дюрсо рекомендовал выплатить в качестве финальных дивидендов за 2023 год 3,27 руб. на одну акцию, что вкупе с ранее выплаченными промежуточными дивами за 3m2023 теперь сулит теперь рекордный дивиденд по итогам всего 2023 года в размере 9,41 руб. и рекордную дивидендную доходность. Которая, впрочем, оценивается на очень скромном уровне...чуть выше 3% по текущим котировкам!

Вот такая вот ироническая история получается: с одной стороны, мы видим дивидендный рекорд в абсолютном и относительном выражении, а с другой - по факту это жалкие крохи для акционеров, особенно во времена высоких ставок, когда деньги могут без всяких умственных затрат и изысков на поиск инвестиционных идей принести их обладателям гораздо больше профита от процентного дохода.

Меня такие инвестиционные кейсы никогда не заводили, а случай с Абрау-Дюрсо так тем более. Попытаюсь объяснить почему. Помимо совершенно непривлекательной дивидендной истории, известный отечественный винодел и производитель шампанского имеет слабый отдел по связям с инвесторами (IR), к тому же компания не публикует долгосрочную стратегию развития. И последний пункт вызывает особенное удивление, учитывая, что глава компании, Павел Титов, имеет многолетний опыт работы в инвестиционных банках и должен прекрасно понимать важность IR для роста капитализации.

В конце прошлого года Титов заявил, что в 2024 году продажи отечественных виноделов могут увеличиться на 20-25%, поскольку импортёрам будет сложно продавать свою продукцию из-за усиления протекционизма. Ориентируясь на выручку Абрау-Дюрсо в размере 18 млрд руб. и рентабельность EBITDA на уровне 24%, можно оценить прогнозный мультипликатор EV/EBITDA на 2024 год в 8,4х. Много это или мало? Конечно много, тем более для такой слабой истории!

Продолжаю находиться в стороне от акций Абрау-Дюрсо (ABRD) и даже не собираюсь лезть в это болото. По крайней мере, по текущим ценникам точно.