Aberdeen Standard Physical Palladium - единственный фонд палладия

Аналитики "Финама" пересмотрели целевую цену по паям фонда

Потавин Александр

ведущий аналитик ФГ "Финам"

|

ETF Aberdeen Standard Physical Palladium Shares |

|

|

Рекомендация |

Держать |

|

Целевая цена |

USD 180 |

|

Текущая цена |

USD 187 |

|

Потенциал роста/снижения |

-3,5% |

Краткое описание инструмента

|

Основные сведения |

|

|

ISIN |

US0032621023 |

|

Фондовая биржа |

NYSE Arca |

|

Дата запуска |

06.01.2010 |

|

Отслеживаемый индекс |

Palladium Bullion |

|

Активы под управлением |

$ 337,5 млн |

|

Комиссия за управление |

0,6% |

|

Динамика доходности ETF |

|

|

За 3 месяца |

-12,6% |

|

С начала года |

+1,9% |

|

За год |

-31,2% |

- Aberdeen Standard Physical Palladium Shares ETF - инвестиционная цель этого биржевого фонда состоит в том, чтобы его акции отражали изменение цены палладия за вычетом расходов на деятельность фонда.

- Aberdeen Standard Physical Palladium Shares - единственный чисто палладиевый ETF на рынке США. Фонд торгуется на Нью-Йоркской фондовой бирже под тикером PALL.

- Акции фонда PALLпредназначены для инвесторов, которым нужен экономичный и удобный способ инвестировать в физический палладий, поскольку чистых добытчиков палладия не существует.

- Весенний карантин в Китае и замедление экономического роста в Европе летом этого года привели к сокращению спроса на цветные и промышленные металлы. Цены на них показали худшую квартальную динамику за несколько лет, снизившись на 20–40%.

- Сдерживающим фактором для большинства сырьевых товаров является торможение роста мировой экономики в ближайший год на фоне повышенных уровней энергоносителей и ужесточения монетарной политики рядом центробанков мира.

- Несмотря на то что палладий относится к драгметаллам, около 80% его глобального спроса обеспечивается автомобильной промышленностью. Ужесточение экологических стандартов для автомобильных выхлопов будет способствовать сохранению высокого спроса на этот металл.

- В отсутствие новых крупных палладиевых проектов в мире и на фоне потенциально высокого спроса рынок палладия будет в ближайшие годы оставаться дефицитным.

- Цены на палладий в ближайшей перспективе, вероятно, не будут иметь поводов для повышения, поскольку темой номер один на год считается приближение глобальной рецессии и спада в экономике.

Мы пересматриваем целевую цену по паям фонда Aberdeen Standard Physical Palladium Shares (PALL) с $ 195 до $ 180 за бумагу, что соответствует рекомендации "Держать".

- Палладий - металл серебряного цвета, химически похожий на платину. Он используется в основном в каталитических катализаторах в автомобилях, но имеет применение и в ювелирных изделиях, стоматологии и электронике. Палладий, в отличие от платины, хорошо нейтрализует N₂O, его наиболее часто применяют в автомобилестроении.

- Палладий обычно торгуется на цюрихской основе, т. е. драгоценный металл физически хранится в хранилищах в Цюрихе или переводится на счета, открытые в Цюрихе, Швейцария. С 1 сентября 2009 г. палладий также начал торговаться в Лондоне, это означает, что драгоценный металл физически хранится в хранилищах в Лондоне или переведенных счетах, открытых в Лондоне.

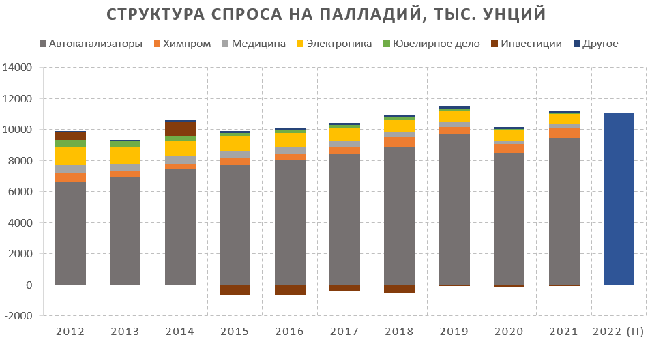

- Спрос на палладий.В 2021 г. спрос на палладий восстановился после кризиса коронавируса, но не достиг уровня 2019 г. Прогноз потребления на этот год немного ниже, чем в предыдущем:

- Около 80% спроса на палладий приходится на автомобильную индустрию, которая в конце 2021 г. и начале 2022 г. остро страдала из-за нехватки чипов и срывов в цепочках поставок полупроводников, в результате чего наблюдался резкий спад продаж автомобилей по всему миру. Вслед за падением производства автомобилей шло снижение спроса и цен на палладий.

- В начале марта 2022 г. цена на палладий взлетела до 3200 $/унц. из-за опасения срыва поставок палладия из России на фоне санкций. Ведь мировая доля России в добыче этого металла составляет около 40%. Однако поставки металла продолжились в штатном режиме, поэтому из-за сократившегося спроса цены на металл снизились до 2000 $/унц.

- Высокая доля спроса со стороны автоиндустрии отличает палладий от других драгметаллов: на палладий почти не влияет спрос со стороны инвесторов - это полностью промышленный металл. ГМК "Норникель" снизил свои ожидания по продажам автомобилей в мире с 86 до 80 млн шт. по итогам 2022 г. и с 93 до 91 млн шт. по итогам 2023 г.

- Когда цена на палладий поднимается слишком высоко, потребление металла может снижаться, поскольку производители могут найти ему альтернативы, например платину, которая сегодня почти в 2 раза дешевле.

- Около 15% спроса на палладий приходится на химическую промышленность, электронику, медицину и ювелирное дело: как в чистом виде, так и в сплавах вроде белого золота.

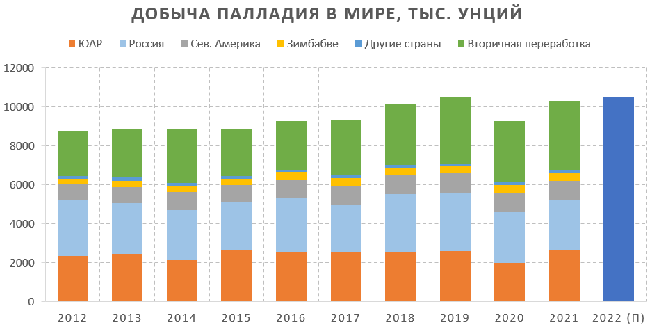

- В набольших объемах палладий добывают в России и ЮАР. Российская компания "Норильский никель" занимает первое место в мире по добыче с долей рынка 40%. Далее следуют компании из Южной Африки - Anglo Platinum, Impala Platinum, Sibanye-Stillwater.

- В последние годы Россия была ведущим мировым производителем палладия, но в 2021 г. заняла второе место после Южной Африки. В 2021 г. производство палладия в Южной Африке составило 80 метрических тонн, в то время как производство в России - 74 метрических тонны.

- Крупнейшими регионами - потребителями палладия являются Китай, Северная Америка и Европа. Соединенные Штаты и Китай - две отдельных страны с крупнейшими долями мирового рынка автомобильного производства, а значит, и потребления палладия.

- Если брать в расчет прогнозные оценки ГМК "Норникель", спрос на палладий со стороны автомобильной индустрии составит 8,2 млн унц. по итогам 2022 г. и 8,8 млн унц. по итогам 2023 г. То есть спрос на палладий в 2022 г. может упасть на 570 тыс. унц., а в 2023 г. на 370 тыс. унц. по сравнению с предыдущими прогнозами.

- Предложение палладия. В 2021 г. производство палладия составило 7,0 млн унц. (+12% г/г), превысив допандемийный уровень 2019 г., поскольку ранее закрытые рудники восстановили свою деятельность, а логистика стала менее проблематичной. Некоторые дополнительные объемы производства палладия были получены из скопившихся запасов 2020 г. в Южной Африке. В 2022 г. ожидается стабилизация первичного производства около текущего уровня, так как больших запасов в Южной Африке уже нет. По итогам 2022 г. "Норникель" ожидает, что выпуск первичного палладия составит 6,9 млн унц. (-1% г/г).

- London Platinum and Palladium Market приостановил статус надежного поставщика (good delivery) у российских аффинажных заводов - Красноярского завода цветных металлов им. В. Н. Гулидова ("Красцветмет") и Приокского завода цветных металлов, а также Великобритания ввела пошлину 35% на российские платиноиды. Такие санкционные риски, связанные с поставками металла из России, могут создавать дополнительную волатильность в ценах на палладий.

- Интересно, что Китай, не имеющий собственной добычи палладия, в 2022 г. неожиданно стал его экспортером. За январь - май Китай экспортировал 5,2 тыс. тр. унций этого металла в Италию, Канаду и Гонконг, тогда как в 2021 г. экспорт составлял символические 55 тр. унций. Возможно, мы видим просто перепродажу палладия российского происхождения, поскольку у экспортеров из РФ в этом году возникли сложности с логистикой поставок.

- Вторичная переработка, по ожиданиям "Норникеля", вырастет на 6% г/г, до 3,1 млн унц., по итогам 2022 г., а общий объем выпуска палладия вырастет на 0,1 млн унц., до 10,0 млн унц., по итогам 2022 г.

- Баланс спроса-предложения.ГМК "Норникель" ожидает, что в 2022 г. рынок палладия будет близок к балансу с дефицитом в 0,1 млн унц. Снижение спроса на палладий со стороны автомобильной индустрии частично компенсируется стагнацией добычи драгметалла в Южной Африке. При этом риски, связанные с поставками металла из России, будут создавать дополнительную волатильность на этом рынке. ГМК ожидает, что цена на палладий задержится в районе 2000 $/унц., но не стоит исключать роста цен до 2300–2500 $/унц. при более высоком производстве автомобилей, чем ожидается сейчас.

- По прогнозам LMC Automotive, автомобили на бензиновом двигателе (где больше всего применяется палладий) перестанут производить только в 2030–2035 гг. Рынок автомобилей захватят гибриды или электрокары.

- В 2022 г. рынок палладия может стать дефицитным на фоне сокращения выпуска металла в Южной Африке и рисков перебоев поставок из России, говорится в обзоре крупнейшего мирового производителя материалов для автокатализаторов, британской компании Johnson Matthey.

- Выводы. Восходящий тренд по цене палладия начался с 2016 г., что было связано с ростом использования этого металла при производстве автомобилей с бензиновыми двигателями. Палладий имеет перспективы восстановления спроса и цен, поскольку мировой автопром с лета 2022 г. восстанавливается, цепочки поставок налаживаются, спрос на автомобили растет, поэтому пока драгметалл остается в небольшом дефиците. Это обеспечит поддержку ценам на палладий.

- Техническая картина.На недельном графике цен на палладий видно, что в первой половине 2020 г. на фоне мировой пандемии коронавируса и повсеместных локдаунов цена резко скорректировалась вниз к уровням 2018–2019 гг. Там она продержалась не долго, и во второй половине года началось активное восстановление, которое продолжалось около года. С мая 2020 г. по май 2021 г. на фоне восстановления мировой экономики благодаря масштабным мерам фискальной и монетарной поддержки в крупнейших странах цена на палладий выросла до 3000 $/унц (т. е. почти в 2 раза с минимумов 2020 г.). Во второй половине 2021 г. опять наступил спад цен, поскольку кризис в цепочках поставок заставил многие автоконцерны мира сократить производство машин. В начале 2022 г. мы видим новую волну повышения цен с учетом растущего спроса со стороны автопромышленности. В начале марта 2022 г. цена на палладий взлетела до 3200 $/унц. из-за опасения срыва поставок палладия из России на фоне санкций. Но санкции на поставки не были введены, и цена вновь резко снижается. С апреля многие промышленные металлы идут вниз по цене из-за карантинов в Китае и на ожиданиях замедления экономики на фоне быстрого роста ставок.

- Как видим, в конце июля цена напалладий недалеко от нижней границы этого широкого восходящего ценового канала и с учетом общего дефицита металла на рынке имеет в среднесрочной перспективе хорошие возможности для нового восстановления на 30–50%.

- Однако быстрого восстановления цен на палладий, с учетом тренда на снижение глобальной инфляции, мы, вероятно, не увидим, но надо помнить, что последние 10 лет для палладия оказались удачными, цены выросли в несколько раз, и в текущей точке металл имеет высокие шансы, чтобы показать хорошую динамику в средне- и долгосрочной перспективе. Регулярно в прямом эфире Михаил Бровкин обсуждает техническую картину по палладию. Зарегистрируйтесь, чтобы не пропустить изменение текущей ситуации.

Источник: www.charts.whotrades.com

Все публикации про

Аналитика: обзор рынка и прогнозы