25 лет фондовому рынку России: приватизация

Торги ваучерами условно можно разделить на несколько этапов.

Торги ваучерами условно можно разделить на несколько этапов.

В самом начале, когда чеки уже были выданы, но аукционы по приватизации еще не начались, цена чека составляла самые минимальные значения. Никто просто не знал, что из всего этого выйдет. Поэтому и объемы торгов, и количество участников были в масштабах страны микроскопические. Следует также учитывать тот факт, что, хотя против приватизации вроде бы никто не выступал, на самом деле очень многие просто не верили, что это вообще произойдет.

Интересна в этом отношении была позиция руководства многих предприятий. Директора и другой верхний слой управленцев не горели желанием становиться хозяевами, хотя по всем трем программам приватизации верховному менеджменту доставались очень неплохие доли. Говорили это мне открытым текстом, хотя и в частных беседах. К тому моменту сложилась интересная ситуация. Директора заводов и так были фактическими владельцами и контролировали свои предприятия. Те, кто раньше осуществлял внешний многоуровневый контроль: аппарат КПСС, союзные и республиканские министерства, ОБХСС, в конце концов были ликвидированы. Исчезли основные экономические ведомства: Госплан, Госснаб и Госкомцен. Директора стали несменяемы и неконтролируемы, а статус государственных позволял очень хорошо уходить от ответственности за результаты своей деятельности. Все дело, как всегда, в людях, а большинство (я не буду говорить, что абсолютно все, это было бы неправдой), начало заниматься набиванием карманов. Например, кто постарше помнит, принадлежащие директорам кооперативы при предприятиях, куда уходила прибыль, а основной персонал оставался без зарплаты. Этим людям совершенно незачем было становиться буржуазией, им и так было хорошо.

Чековые аукционы все-таки начались, и большинство в стране увидело, что за эту вроде бы ничего не из себя не представляющую бумажку можно действительно даром получить реальную собственность. Котировки чека это реально отражали, начался рост цены. Особенный рост начался после событий октября 1993 года. Рынок воспринял победу Ельцина, как победу ваучера и окончательное решение вопроса о чековой приватизации. Тем более, что срок обращения чеков был продлен до середины 1994 года.

Интересный нюанс: постоянно возникало впечатление, что прилагаются серьезные усилия по сдерживанию роста цены чека. Мы на бирже, постоянно ведя график котировок чека, отмечали на нем разные политические события, которые явно влияли на курс. Это и драка в Государственной Думе, и громкие заявления о необходимости разработать еще одну модель приватизации, и требования снять с должности председателя Госкомимущества. Все это, конечно, не проходило мимо взглядов владельцев чеков и приводило к тому, что люди никуда его не вкладывали, а просто продавали. Зачастую задешево. Никто ведь никого с ножом у горла не заставлял менять свой чек на бутылку водки. Однако таких нашлось немало.

В конце концов, срок действия чека закончился 30 июня 1994 года. И самое интересное случилось уже по окончанию срока его действия. Оказалось, что можно было еще несколько дней подать задним числом заявление на последние чековые аукционы. А практически все уже закончили с чеком работать. Возник неудовлетворенный ажиотажный спрос. Брали абсолютно все, что осталось: и со смазанными печатями, и грязные, и надорванные. Котировки взлетели в несколько раз. Получилось по иронии судьбы, что цена приватизационного чека оказалось самой высокой в период, когда он уже не действовал.

Не желаю участвовать в дискуссии по поводу, нужна или не нужна была приватизация, это обман народа или благо для страны. Споры идут до сих пор, и конца края им не видно. Для фондового рынка это было однозначно благо. Возник слой людей, для которых работа на рынке стала профессией. Не важно, откуда они пришли на рынок. Желание работать, а главное успех в работе не зависел ни от пола, ни от возраста, ни от образования, ни от предыдущей профессии. Главное было дать людям возможность проверить себя и ваучер эту возможность дал. Возникло множество инструментов, без которых никакого рынка не было бы вообще. Это не только акции приватизированных предприятий, но и другие бумаги. Население страны получило серьезный, хотя и во многом негативный, опыт работы на финансовом рынке. Возникла и стала развиваться инфраструктура рынка. Даже органы государственного управления всех уровней, а точнее люди, которые в них работали, получили представление о том, что же такое фондовый рынок.Поэтому лично я считаю, всю историю с приватизационным чеком положительным событием.

В заключении хотелось бы рассказать еще о двух бумагах, которые также назывались приватизационный чек.

Одна из них – это приватизационный чек Республики Татарстан. В начале 90-х, как известно, в Российской Федерации был так называемый "парад суверенитетов". Фактически все бывшие автономии жили как суверенные государства. Формально оставаясь в составе России, руководство этих республик было фактически независимым. Хороший пример этому ваучер Татарстана. Я лично купил его у нас на бирже. Как видно, руководство Татарстана пошло по своему пути, причем с точностью до наоборот. Чек был именной бумагой, сумма на нем определялась индивидуально для каждого, срок действия был ограничен, по сравнению с федеральным чеком. Я не знаю, действовал он параллельно с федеральным ваучером или заменил его в Татарстане. На тот момент, да и сейчас он мне был интересен исключительно в коллекционных целях.

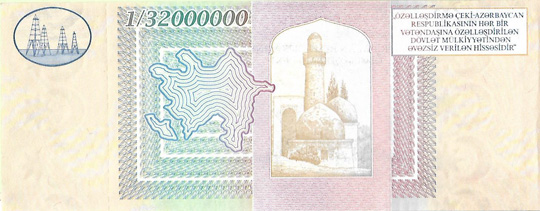

Вторая бумага, которая оказалась у меня – это приватизационный чек Республики Азербайджан. Там также были выпущены приватизационные чеки. Видно, что был учтен опыт России.

В первую очередь – это количество. Каждый получал на руки не один чек, а четыре. Целую чековую книжку.

Во вторых, чеки были безноминальные. Количество населения в Азербайджане – 8 миллионов человек. Каждый получал по 4 чека. Так, на каждом чеке и указано, что он представляет собой одну тридцатидвухмиллионную часть приватизируемого имущества.

Однако, по моему мнению, была допущена серьезная ошибка. В положении о чеке было указано, что операции с ними можно производить, только получив специальную лицензию. Рынка чеков с реальными торгами и всеми признанной котировкой не возникло. Будучи в 2000 году в Баку, я лично видел ситуацию, которая в учебниках по биржевому делу описывается как "стихийный уличный рынок ценных бумаг". Все знали, что перед выходом из метро, на площади перед железнодорожным вокзалом можно купить или продать чек. К людям, входившим в метро или выходившим из метро, подходили молодые люди с пачками чековых книжек и твердили только одно слово: "Чек, чек, чек". Всем все было понятно. Именно там я и купил свой экземпляр для коллекции.

Может быть, были и другие аналоги приватизационных чеков, но ко мне они не попали.

Вариант продажи приватизационного чека был одним из возможных. Однако были и другие варианты. В частности, в нашей стране были широко распространены так называемые Чековые инвестиционные фонды (ЧИФы). О них пойдет речь в следующей статье.

Акции приватизированных предприятий

Участники фондового рынка с нетерпением ждали начала процесса приватизации. Подразумевалось, что в процессе акционирования и приватизации на рынке окажется достаточное количество инструментов для работы. По большому счету, эти надежды не оправдались. Почему же так произошло?

По моему мнению, причин было несколько.

В первую очередь надо вспомнить о том, что представляла из себя банковская система в целом, а также состояние национальной валюты в частности. Говоря простым языком, состояние было "ниже плинтуса" и улучшения не просматривалось. Огромная инфляция и постоянное обесценивание рубля, безобразная работа платежной системы, когда платежи могли идти дни и недели, существенная разница между наличным и безналичным рублем.

Во-вторых, надо вспомнить, как происходило акционирование и какие выпускались в свет акции. Тут был полный разнобой. Кто-то выпускал в свет акции, кто-то выпускал сертификаты акций, кое-кто достаточно продвинутый на тот момент делал акции в безналичной форме. В разных субъектах федерации все делали по-своему. Все бумаги выпускались в форме именных акций. Хотя было понятно, что для тех условий лучше всего подошли бы акции на предъявителя. Тем более, что исторический опыт выпуска таких бумаг в России был. Как пример, можно привести выписку из устава одной из компаний Российской Империи. Параграф 25 этого устава устанавливал, что акции могут быть именными или на предъявителя, в зависимости от желания акционера. В советское время, в период НЭПа также совершенно спокойно выпускались предъявительские акции. В этом примере можно увидеть даже такую редкость, как дробная акция. В общем, когда надо, выпускалось то, что надо. Однако в период приватизации выпуск акций на предъявителя был фактически запрещен. А инфраструктура, позволяющая работать рынку, находилась в зачаточном состоянии. Уже упоминалось в предыдущих главах, что перерегистрация бумаг на нового владельца занимала иногда не то что недели – месяцы.

(Тут хочется вспомнить один из факторов, который существенно влиял на рынок. Это так называемый "риск регистратора". Заключался он в следующем: предприятие акционируется, акции именные, поэтому надо вести реестр акционеров. Кто это будет делать? Это сейчас, после накопления негативного опыта и множества прошедших конфликтов, вопрос решен. А тогда? Еще раз хочется напомнить, нормального законодательного регулирования рынка тогда не существовало. Действовало Постановление № 78, которое делило участников рынка на 4 категории: инвестиционная компания, инвестиционный фонд, инвестиционный консультант и фондовая биржа. Понятие профессиональный участник рынка тогда еще не придумали. Очень немногие эмитенты уже тогда отдавали эту обязанность инвестиционным компаниям. Большинство же вели реестры сами. Внутри предприятия создавался специальный отдел. Он обычно назывался "Отдел по работе с акционерами". Назначались туда сотрудники - эти люди вели реестры. Уже тогда такие отделы, вполне, по моему мнению, заслуженно, на рынке назвали "Отделы по борьбе с акционерами". Потом их стали называть "карманные регистраторы". Подчинялись они соответственно – руководству предприятия.

Как такие регистраторы работали? Да как прикажут, так и работали. Представьте себе рядовой случай. Заключалась сделка по купле-продаже пакета акций. На внебиржевом рынке, естественно. Нашелся желающий приобрести пакет акций какого-то предприятия. Подписывался договор, даже производилась оплата. Дальше было необходимо зарегистрировать нового владельца в реестре. Покупатель или его агент должен был явиться на данное предприятие. Сделка происходила, предположим, в Москве или в Санкт-Петербурге, а предприятие находилось где-нибудь в Сибири. Представитель отправлялся в путешествие. Прибывал в этот город, приходил на предприятие. Выписывал себе пропуск. Получал специальную бумагу, типа обходного листа и начинал обходить руководство предприятия, чтобы получить подписи. Кто и в какой последовательности должен подписывать, решали сами руководители предприятия. И что зачастую получалось? Представителю заявлялось: "Нам новый акционер не нравится, поэтому подписи вы не получите и вносить изменения в реестр мы не будем". Сколько таких случаев было – сейчас уже никто не подсчитает.

С "регистраторским риском" удалось справиться значительно позже. После принятия Закона "О рынке ценных бумаг", где деятельность регистратора была признана исключительной, лицензии на ведение реестра были выданы ограниченному количеству компаний. Их вначале было даже меньше, чем Субъектов Федерации. Эмитентов обязали передать ведение реестра в лицензированные организации. Регистраторы стали крупными и независимыми от влияния менеджмента предприятий. Но произошло это все, повторюсь, значительно позднее.

Что же получилось в итоге. Для нормального функционирования фондового рынка в тех условиях требовались бумаги на предъявителя, рассчитываться за них было желательно в наличной форме. Однако акции приватизированных предприятий этим критериям не соответствовали. Рынок оставался рынком одной бумаги – ваучера. Разумеется, свято место пусто не бывает, и вместо акции нормальных предприятий на рынок хлынули другие бумаги. Их потом назвали "суррогаты ценных бумаг". Об этом будет рассказано далее.

25 лет фондовому рынку России: доваучерные времена