2000 пунктов по индексу МосБиржи превращаются в самовыполняющееся пророчество

Российские акции подешевели по итогам торгов во вторник, 12 июля. Рублевый индекс закрылся на новом минимуме с 24 февраля. Рубль большую часть дня укреплялся и оказывал негативное влияние на акции экспортеров. Нефть значительно подешевела, котировки Brent опустились ниже психологического уровня $100/барр. Цены на металлы в Лондоне снизились. Однако газ подорожал в Европе: ближний контракт на индекс TTF на одноименной голландской площадке вырос до эквивалента 1819 долларов за тыс. кубометров.

Техническая картина продолжает намекать на минорные краткосрочные перспективы, а психологическая поддержка 2000 пунктов манит индекс МосБиржи, как магнит. Однако мы считаем этот уровень очень сильным и на подходе к отметке возможны покупки. Сейчас сезон дивидендных отсечек, давление на индекс оказывают именно технические факторы. Поэтому на графике картина выглядит более пессимистично, нежели есть на самом деле. Излишняя перепроданность – всегда является окном возможностей для инвесторов.

На 19:00 мск:

· Индекс МосБиржи - 2 133,77 п. (-1,32%), с нач. года -43,7%

· Индекс РТС - 1 142,37 п. (-1,03%), с нач. года -28,4%

Дивидендная доходность индекса МосБиржи составляет 7,7 %. Индекс торгуется с коэффициентом 3,7 к прибыли за прошедший год (P/E) и с коэффициентом 3,1 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Petropavlovsk рухнул. Бумаги золотодобытчка рухнули на 77% до абсолютного минимума. Petropavlovsk – одна из крупных золотодобывающих компаний с активами в России, зарегистрированная в Великобритании, объявила об отзыве листинга акций с Лондонской биржи и "МосБиржи" в связи с введением процедуры внешнего управления. К текущему моменту компания не смогла осуществить выплаты купонов по конвертируемым еврооблигациям на сумму $0,84 млн и выплаты в пользу "Газпромбанка" по кредиту на сумму $201 млн (переуступлен УГМК), требование по уплате которого было получено в апреле 2022 года.

Как отметил начальник управления анализа рынков "Открытие инвестиции" Антон Затолокин, после начала "специальной военной операции" и последовавших за этим санкций и контрсанкций, ограничивших компанию в управлении своим финансовым положением, вопрос перехода под внешнее управление оставался вопросом времени. Формально, у компании стоимость чистых активов на последнюю дату публикации отчетности, 30 июня 2021 года, составляла $710 млн. и позволяла исполнить обязательства перед кредиторами в "нормальных" условиях, продав часть активов или привлекая финансирование.

Однако из-за продолжающегося не первый год корпоративного конфликта и всех последующих после 24 февраля проблем, шансов на такое разрешение ситуации стало маловероятно. Среди акционеров компании находятся фонд Prosperity (7,8%) и Южуралзолото (29,2%). Они приложат усилия, чтобы сохранить для себя акционерную стоимость, но кредиторы в лице УГМК будут серьёзными противниками в борьбе за актив. В любом случае для акционеров текущая ситуация выглядит проблемной, и даже полное возмещение в текущих условиях владельцам конвертируемых облигаций не гарантировано. Процедура "разбора завалов" обещает быть долгой.

Ключевые события дня

· На российском рынке акций отмечается рост значимости розничных инвесторов, которые занимают преимущественно выжидательную позицию, отметил Банк России в опубликованном сегодня "Обзоре рисков финансовой стабильности". Объемы торгов на фондовом рынке остаются невысокими (44 млрд руб. в день в июне, до 24 февраля – в среднем около 200 млрд руб.). С марта из-за отсутствия нерезидентов на фондовом рынке влияние физлиц на ход торгов увеличилось. На текущий момент их доля в торгах акциями составляет около 74%. Потенциальная уязвимость такой ситуации заключается в возможном росте волатильности из-за однонаправленных действий большого количества частных инвесторов на фоне негативного информационного фона. Пока указанный риск не реализовался, и рынок, несмотря на рост волатильности, продолжает сохранять устойчивость. Например, 30 июня на рынке наблюдался негативный фон вследствие решения Газпрома о невыплате дивидендов за 2021 год. Доля сделок граждан в объеме торгов указанными акциями 30 июня составляла 73%. При этом физлица за день увеличили объем вложений на 0,1 млрд рублей. Таким образом, даже при довольно негативном фоне и последующей волатильности граждане не стали выходить из указанного актива, увеличив свои вложения.

Итоги российского рынка

Все 10 отраслевых индексов снизились по итогам дня. В лидерах снижения отраслевой индекс "Химии и нефтехимии" (-3,8%) на фоне снижения акций "ФосАгро" на 5,5%. Среди индексных акций инвесторы по-прежнему разыгрывают карту Ozon, полагая, что ритейлер новой экономики будет бенефициаром параллельного импорта, что не заложено полноценно в котировки. Инвесторы подбирают ранее просевшие Сбербанк и "Газпром", детского ритейлера "Детский мир" и префы "Транснефти" в ожидании дивидендной отсечки.

По итогам дня из 41 акции индекса МосБиржи: 7 подорожали и 34 подешевели.

44,2 % компаний индекса торгуются выше своей 50-дневной МА, 34,9 % торгуются выше своей 100-дневной МА, 7,0 % торгуются выше своей 200-дневной МА.

Внешний фон

Во вторник Stoxx Europe 600 третью сессию подряд консолидировался в области важного сопротивления 420 п., которая раньше являлась сильной поддержкой, а теперь выступает верхней границей диапазона последних недель. В ближайшей перспективе динамика индекса, вероятно, будет определяться сезоном корпоративной отчетности за II квартал и развитием ситуации в Китае, где возник риск новых локдаунов.

Лидерами роста выступали телекомы, недвижимость и промышленность, наихудшую динамику показывали энергетика, здравоохранение и ИТ.

Среди главных аутсайдеров по отраслям и отдельным странам стоит отметить испанские банки, акции которых дешевели на 5-12%. Премьер-министр Испании Педро Санчес сообщил о том, что страна намерена ввести новый налог на "большие финансовые институты". Ожидается, что этот налог будет ежегодно приносить в казну примерно по 1,5 млрд евро на протяжении двух лет.

Акции Electricité de France S.A. (ECIFY) прибавляли около 4,5% на новостях о том, что правительство Франции заплатит за компанию свыше 8 млрд евро в рамках национализации.

Дивидендная доходность Stoxx Europe 600 составляет 3,5 %. Индекс торгуется с коэффициентом 15,1 к прибыли за прошедший год (P/E) и с коэффициентом 11,4 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Далее из состава Stoxx Europe 600: 31,5 % компаний индекса торгуются выше своей 50-дневной МА, 24,8 % торгуются выше своей 100-дневной МА, 21,5 % торгуются выше своей 200-дневной МА.

На 19:30 мск:

· Индекс MSCI EM - 981,15 п. (-1,84%), с нач. года -20,4%

· Stoxx Europe 600 - 417,04 п. (+0,49%), с нач. года -14,5%

· DAX - 12 905,48 п. (+0,57%), с нач. года -18,8%

· FTSE 100 - 7 209,86 п. (+0,18%), с нач. года -2,6%

В первой половине торговой сессии вторника, 12 июля, рынок акций США показывал смешанную динамику. Акции технологических компаний, которые имеют большой вес в S&P 500, слабеют в преддверии завтрашней публикации данных по потребительской инфляции в США за июнь. Эти бумаги весьма чувствительны к процентным ставкам, и инвесторы опасаются, что дальнейший рост инфляции побудит ФРС продолжать ужесточать ДКП быстрыми темпами.

В текущий момент рынок фьючерсов на ставку по федеральным фондам учитывает в ценах почти 100-процентную вероятность ее повышения на 0,75% на ближайшем заседании FOMC 27 июля.

На этой неделе в США стартует сезон корпоративной отчетности за II квартал, и инвесторы хотят понять, как высокая инфляция, резкий рост курса доллара и снижение потребительского доверия влияют на динамику бизнеса американских компаний. Сегодня отчиталась PepsiCo, а позже на этой неделе ждем результатов от JPMorgan Chase и Citigroup.

Компоненты S&P 500 показывали смешанную динамику: по состоянию на 17:05 мск снижались 5 из 11 основных секторов индекса.

Наилучшую динамику показывали производство товаров первой необходимости (+0,56%), производство товаров длительного пользования (+0,50%) и ЖКХ (+0,43%). Главными аутсайдерами выступали энергетика (-3,23%), ИТ (-0,71%) и здравоохранение (-0,50%).

Дивидендная доходность S&P 500 составляет 1,7 %. Индекс торгуется с коэффициентом 19,3 к прибыли за прошедший год (P/E) и с коэффициентом 15,5 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Из состава S&P 500: 27,0 % компаний индекса торгуются выше своей 50-дневной МА, 17,1 % торгуются выше своей 100-дневной МА, 22,2 % торгуются выше своей 200-дневной МА.

На 19:30 мск:

· S&P 500 - 3 857,02 п. (+0,07%), с нач. года -19,1%

· VIX - 26,05 п. (-0.12 пт), с нач. года +8.83 пт

· MSCI World - 2 572,33 п. (-1,20%), с нач. года -20,4%

Цены на нефть резко снизились, вернувшись в область минимумов прошлой недели. Рост числа случаев заболевания Covid-19 в Китае и связанные с этим риски новых локдаунов наложились на опасения прихода глобальной рецессии. Кроме того, рынки нервничают в преддверии намеченной на пятницу публикации данных по потребительской инфляции в США за июнь.

Впрочем, глава Международного энергетического агентства Фатих Бироль сообщил, выступая сегодня утром в Сиднее, что мир еще никогда не видел энергетического кризиса, подобного нынешнему, в плане глубины и сложности. По его словам, худшее все еще может быть впереди.

Из опубликованного сегодня первого прогноза ОПЕК на 2023 год следует, что глобальный спрос на нефть, как ожидается, будет превышать предложение примерно на 1 млн б/с. Для ликвидации данного разрыва странам ОПЕК придется увеличить добычу, хотя большинство из них уже достигли предела своих возможностей.

На 19:30 мск:

· Brent, $/бар. - 99,85 (-6,77%), с нач. года +28,4%

· WTI, $/бар. - 96,32 (-7,46%), с нач. года +28,1%

· Urals, $/бар. - 68,29 (-10,47%), с нач. года -11,1%

· Золото, $/тр. унц. - 1 731,21 (-0,16%), с нач. года -5,4%

· Серебро, $/тр. унц. - 19,09 (-0,14%), с нач. года -17,1%

· Алюминий, $/т - 2 360,50 (+2,59%), с нач. года -15,9%

· Медь, $/т - 7 336,50 (+1,15%), с нач. года -24,5%

· Никель, $/т - 21 350,00 (-0,03%). с нач. года +2,9%

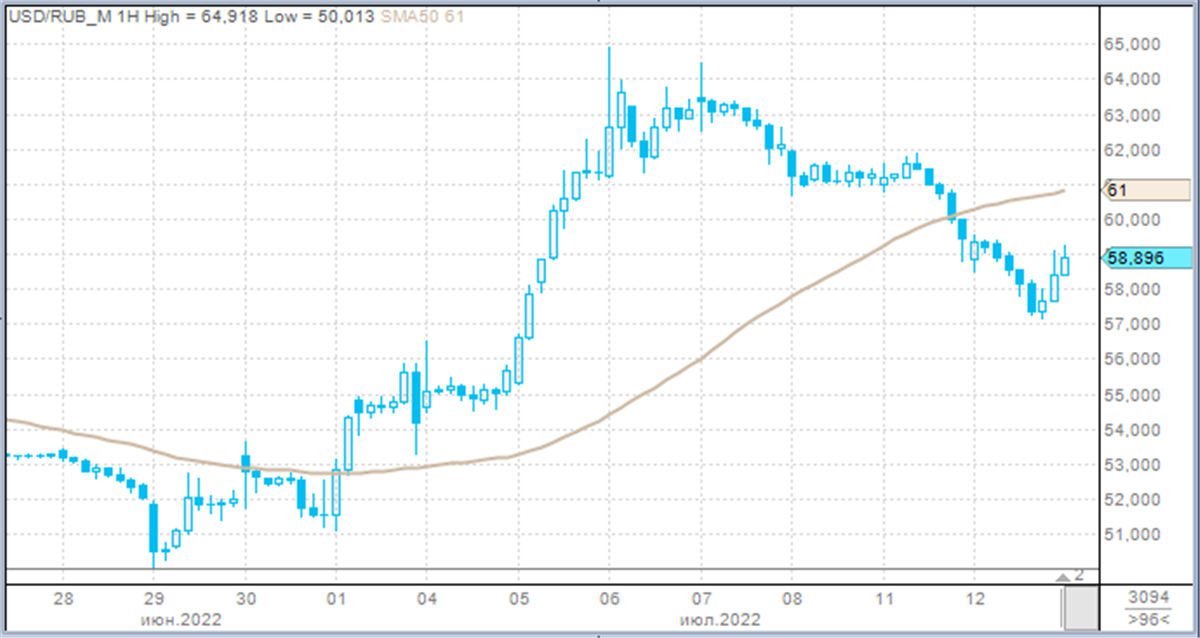

Российский рубль. Рубль за пару часов перед завершением торгов в валютной секции растерял большую часть достижений против доллара и евро.

· Торговый объем в паре доллар/рубль составил 120 млрд рублей по сравнению с 83,7 млрд рублей в предыдущий торговый день.

· Торговый объем в паре евро/рубль составил 60,3 млрд рублей против 44,4 млрд рублей в предыдущий день. Торговые объемы в этой паре в последний месяц на удивление стабильны 40-60 млрд рублей в день.

· Торговый объем в паре юань/рубль составил 30 млрд рублей против 30,1 млрд рублей в предыдущий день. Во прошлый вторник был абсолютный рекорд 44,3 млрд рублей.

Мы считаем, что тенденция роста объемов торгов юанем сохранится. Не будем удивлены, если к концу года юань/рубль по объемам на споте превзойдет евро/рубль.

Правительство, ЦБ, Минфин, своими вербальными интервенциями настойчиво рекомендуют уходить от доллара и евро в пользу дружественных валют. Судя по динамике курсов рынок услышал этот призыв.

Ожидаем в рамках июльского налогового периода попытку курса доллар/рубль перейти в диапазон 50-55 за единицу валюты США.

На 19:30 мск:

· EUR/USD - 1,0065 (+0,25%), с начала года -11,5%

· GBP/USD - 1,191 (+0,15%), с начала года -12,0%

· USD/JPY - 136,71 (-0,53%), с начала года +18,8%

· Индекс доллара - 107,894 (-0,12%), с начала года +12,8%

· USD/RUB (Мосбиржа) - 58,94 (+0,07%), с начала года -21,6%

· EUR/RUB (Мосбиржа) - 59,4625 (+0,40%), с начала года -30,4%