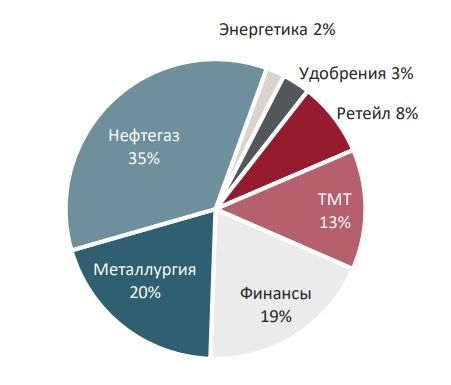

16 российских компаний с оптимальным балансом рисков и доходности

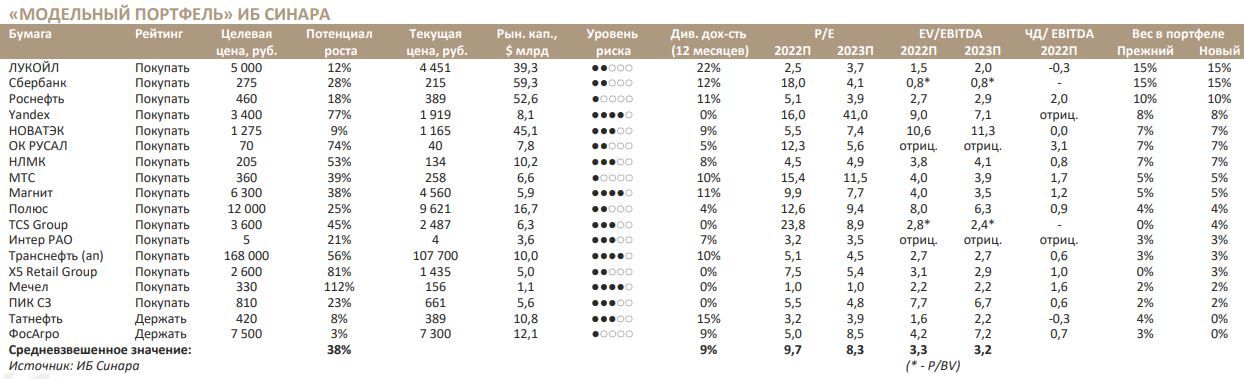

«Модельный портфель»: структура и обоснование. Совокупная целевая доходность нашего «Модельного портфеля» на горизонте 12 месяцев сейчас достигает 47%. Портфель включает в себя акции 16 компаний, у которых баланс рисков и доходности выглядит оптимальным. Мы включаем только акции с рейтингом «Покупать» и присваиваем им больший вес, чем в индексе МосБиржи, который используется как бенчмарк для оценки динамики портфеля. За последние полгода «Модельный портфель» опередил индекс на 17 п. п. Ниже приведены краткие инвестиционные заключения по нашим фаворитам.

Источники: ИБ Синара, Московская Биржа

ЛУКОЙЛ. Вторая по объему добычи нефти компания в России выглядит очень привлекательно по мультипликаторам и ожидаемой дивидендной доходности, хотя после 2021 г. рынок не имел возможности ознакомиться с финансовыми результатами. На 12 месяцев вперед дивидендная доходность ожидается на уровне 22%, но показатель волатильный, поскольку неизвестны капзатраты и изменения в чистом оборотном капитале. Дивидендной политикой ЛУКОЙЛа предусматривается выплата 100% скорректированной суммы FCF. Кроме того, компания неоднократно проводила выкуп собственных акций. Долговая нагрузка близка к нулевой отметке, что позволяет присматриваться к активам за границей.

Сбербанк. Эмитент прогнозирует возврат рентабельности к уровню ~20% ROE уже в текущем году благодаря сильной чистой процентной марже, комиссионным доходам, а также резервам, созданным в 2022 г. Набсовет компании рекомендовал выплатить дивиденды в размере 25 руб. на акцию обыкновенную и привилегированную, что подразумевает дивидендную доходность в 11,5%. Более того, восстановление рентабельности означает неснижение дивиденда в будущем.

TCS Group. У этой быстрорастущей финансовой экосистемы сильная юнитэкономика. Деятельность группы в значительной степени сосредоточена на беззалоговом розничном кредитовании с эффективными перекрестными продажами прочих финансовых продуктов, поддержку оказывают инновационная аналитика данных и тщательное управление рисками. Полагаем, что ключевые преимущества сохранились, несмотря на санкции, введенные ЕС против основного актива группы. Менеджмент подчеркивает, что текущие тенденции свидетельствуют о постепенном возвращении к уровням рентабельности до 2022 г. Мы не ожидаем возобновления дивидендных выплат в ближайшее время в связи с потребностями роста и инфраструктурными ограничениями.

Роснефть. Перспективы роста этой нефтяной компании самые многообещающие в секторе благодаря проекту «Восток Ойл» (100 млн т в год на плато): в следующем году с собственного терминала проекта будет отправлен первый танкер. Роснефть недавно приятно удивила инвесторов превзошедшими прогнозы показателями EBITDA и FCF за 2022 г. благодаря эффективному управлению расходами в непростых операционных условиях. У компании одна из самых крупных (54%) долей экспорта нефти по премиальным каналам (ВСТО) — дисконт к Brent у премиальных сортов значительно меньше, чем у Urals.

НЛМК. Это взвешенная ставка на ослабление рубля, рост цен на сталь и возобновление дивидендных платежей за 4К22 и 2023 г. Полагаем, что компания может вновь начать выплачивать дивиденды и объявить их за 4К22 — и это было бы первым объявлением выплат в российском секторе черной металлургии с 3К21. На деятельности НЛМК меньше всего сказались санкции, у компании сильная позиция ключевого поставщика стальных полуфабрикатов, а также собственные сталепрокатные мощности в Европе и США.

НОВАТЭК. Этот крупнейший российский производитель СПГ строго придерживается своей дивидендной политики и продолжает развивать СПГпроекты без доступа к европейскому и американскому оборудованию. Глобальные цены на нефть так же важны для динамики финансовых показателей компании, как и цены на газ, поэтому мы не ожидаем существенного снижения дивиденда на акцию в 2023 г. в годовом сопоставлении. Сильными катализаторами роста котировок станут окончательное инвестиционное решение по проекту «Обский СПГ» и запуск «Арктик СПГ-2» в текущем году.

Yandex. Поисковая система этой ведущей технологической компании России должна сохранить первенство на рынке РФ. Устойчивый поток рекламной выручки — существенный фундаментальный фактор для оценки компании, который пока не полностью отражен в цене даже с учетом рисков, связанных с реструктуризацией.

ОК РУСАЛ. После публикации разочаровывающих результатов за 2П22 мы ожидаем существенного восстановления в 2023 г. прибыли, чувствительной к курсу USD/RUB, в связи с ослаблением рубля (спот-курс USD/RUB — 76–77). Себестоимость производства ОК РУСАЛ в 2П22 составила $2339/т (+29% г/г), увеличившись в основном в связи с укреплением рубля (средний курс USD/RUB в 2П22 составлял 63), и она должна нормализоваться в 1П23. Мы также ожидаем, что средняя цена на алюминий восстановится до уровня $2700/т, поскольку при спотовых ценах на данный металл 50% мирового производства алюминия убыточно.

Магнит. Это один из двух ведущих российских продуктовых ретейлеров, наиболее хорошо адаптированных к текущим операционным условиям и тенденциям спроса. Возможно возобновление дивидендных выплат: компания зарегистрирована в России и ее рентабельность, предполагаем, на достаточно хорошем уровне.

Полюс. Прошлый год оказался непростым для компании в связи со снижением добычи золота на 11% г/г и ростом денежных расходов на 28% г/г. Вместе с тем, несмотря на западные санкции против золотодобывающих компаний РФ, российское золото не продавалось со значительным дисконтом, и Полюс ожидает восстановления добычи в 2023 г. на 10–15%. При высокой цене на золото и ослаблении рубля это позволит компании возобновить выплату дивидендов (мы оцениваем дивиденд на акцию за 2022 г. в 390 руб.). Полагаем, Полюс остается недооцененным, торгуясь по мультипликатору EV/EBITDA 2023П в 6,2.

МТС. Ключевой бизнес компании — услуги связи — генерирует стабильные денежные потоки благодаря доминирующему положению МТС на этом рынке. Компания, скорее всего, останется хорошим дивидендным игроком: денежные потоки МТС высоки, кроме того, ее выплаты — ключевой источник средств для материнской компании — АФК Система.

X5 Retail Group. Это лидер российского рынка розничной торговли продуктами питания с точки зрения выручки. У компании сильные позиции в сегменте магазинов «у дома», она активно развивает свою сеть «жестких дискаунтеров». Акции X5 в последний месяц и в целом в 2023 г. показывали динамику значительно хуже рынка.

Интер РАО. Компания продолжает выплачивать дивиденды, и дивдоходность за 2022 г. составляет около 8%, несмотря на коэффициент выплаты лишь в 25%. По нашим оценкам, Интер РАО на конец 2022 г. накопила чистые денежные средства в размере 266 млрд руб. Компания в числе потенциальных покупателей генерирующих активов, которые могут продать Uniper и Fortum. Данные приобретения могли бы быть катализатором роста котировок для Интер РАО. Основной риск — компания не раскрывала финансовых результатов по МСФО с 3К21.

Мечел. В этом году прибыль компании должны поддержать благоприятная конъюнктура цен на коксующийся уголь и ослабление рубля. Австралийские цены на твердый коксующийся уголь (бенчмарк) сейчас находятся на уровне $330/т, внутренние цены на коксующийся уголь — $125–130/т, и они могут подскочить в 2К–3К23 на 30–40% вслед за экспортным бенчмарком. Акции компании, торгующиеся по мультипликатору P/E 2023П в 0,7, по-прежнему выглядят привлекательно. Мечел должен продемонстрировать высокую чистую прибыль за этот год и продолжит снижать долговую нагрузку.

Транснефть. Компания — оператор и владелец системы трубопроводов для поставки нефти и нефтепродуктов. Потоки через данную систему сохраняются в целом на стабильном уровне благодаря хорошим объемам добычи ЖУВ и удивительно высоким уровням экспорта нефтепродуктов. Для акций с низким коэффициентом «бета» дивдоходность в 10% — очень солидный показатель. С точки зрения регулирования компания работает в стабильном режиме, не уплачивая специальные секторальные налоги, а годовой рост тарифов привязан к прогнозному среднему индексу потребительских цен на следующий год.

ПИК СЗ. Это ведущий российский застройщик, специализирующийся на жилье эконом-класса, с большими перспективами в сферах консолидации рынка и освоения регионов.

Комментарии