Нефть поможет избавить нас от проблем

Писать о событиях на мировом рынке в последние недели особенно сложно. Дания, как и многие другие страны, в значительной степени закрыта на карантин и наблюдает, как растет количество жертв COVID-19 – пока в основном в Европе, но скоро и в США.

Работать из дома, стараться избегать опасности – это правильное решение со стороны правительств. Но у него есть и обратная сторона – огромные потери выручки и трудность для малых компаний оставаться на плаву и выплачивать зарплаты. В ближайшие недели и месяцы мы увидим гигантский скачок безработицы, который обозначит окончание благополучия последнего десятилетия.

Правительства и центробанки уже выстрелили из множества регуляторных "пушек", чтобы поддержать людей и компании. Может быть, на прошлой неделе паника достигла максимума, время покажет. По крайней мере, сейчас наметилась кое-какая стабилизация, не в последнюю очередь на рынке акций. И всё же сильный доллар США при исключительно большом спросе и глубоко упавшем рынке облигаций, особенно корпоративных, указывают, что впереди непростой путь.

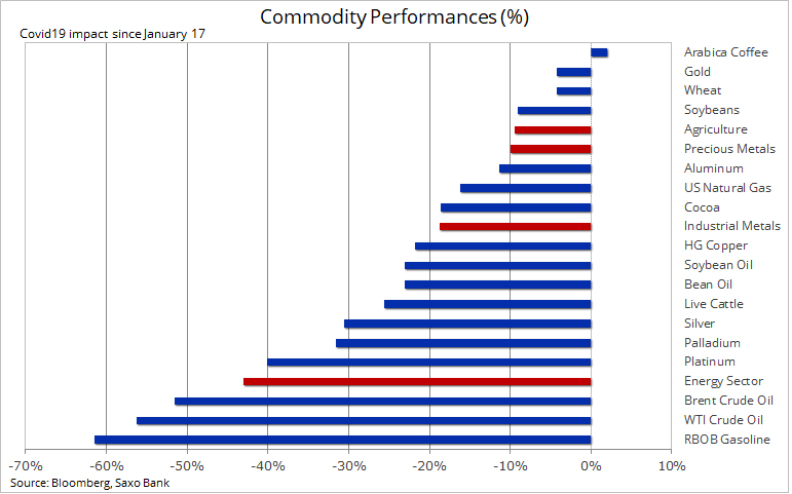

Но вернемся к сырьевому рынку. На гистограмме ниже показан ущерб, нанесенный сектору за текущий год. Лидирует в падении нефть – этот клей, удерживающий мировую экономику в целости и одновременно главный источник дохода для многих стран и регионов. Из-за огромного падения мирового спроса открылся разрыв между спросом и предложением величиной от 5 до 10 млн баррелей в сутки.

Ценовая война, начатая Саудовской Аравией две недели назад, вместе с дальнейшим снижением спроса (по мере торможения экономической и транспортной активности) может с апреля увеличить этот разрыв еще на 5 млн баррелей в сутки.

Результатом всех этих событий стал беспрецедентный обвал цен на нефть: в среду марка Brent впервые с 2003 года упала до 25 долл. США за баррель. Поскольку за 2019 год средняя цена составила 65 долл., чистое сокращение выплат от потребителей производителям сейчас близко к 3,5 млрд долл. США в день.

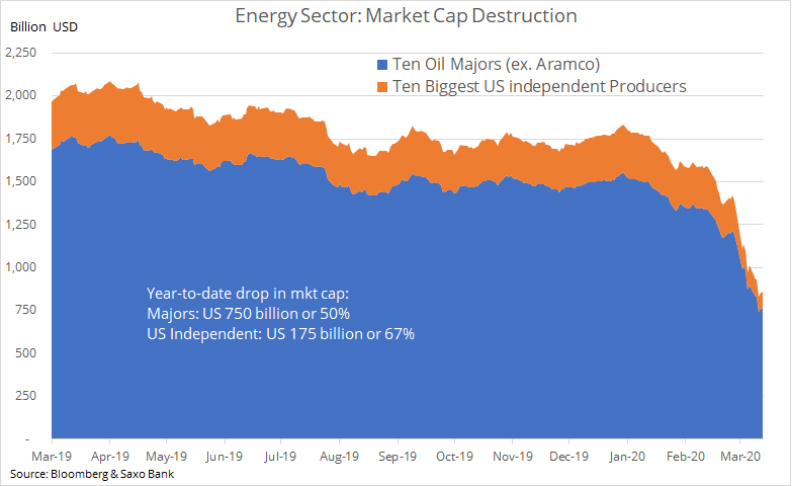

Энергетические компании потерпели резкое снижение рыночной капитализации. Так как ценовая война не прекращается, то внимание обратилось на добывающие компании, нагруженные долгами: выживут ли они в этой гонке ко дну? Особенно это относится к США, где безудержное кредитование и крошечная доходность капитала ставят под угрозу многих малых производителей. Гонка ко дну продолжится, если не будут приняты экстренные меры по ограничению предложения. Хранилища могут переполниться в течение считанных месяцев, что неизбежно заставит снизить добычу. Но это принесет гигантские затраты и проблемы всем, включая Россию и Саудовскую Аравию.

Гонку ко дну могло бы ослабить решение снизить добычу от Техасской железнодорожной комиссии – органа, регулирующего добычу нефти и газа в Техасе, третьей по объемам в мире нефтедобывающей области. У нее есть полномочия вмешаться и отдать такое приказание, как она сделала в 1973 году. Такой шаг намного повысил бы шансы на диалог и на снижение Россией и Саудовской Аравией накала словесной и ценовой войны.

Ради мировой экономики и ради благосостояния всех – и производителей, и потребителей – в ближайшие 12 месяцев необходимо избежать переполнения хранилищ, потому что тогда цены вновь обрушатся. Всеобщее сокращение добычи на 10% обеспечило бы уход от такого сценария. Сейчас чрезвычайные времена, требующие чрезвычайных решений.

Золото в эти недели распространения вируса COVID-19 и роста неопределенности не смогло показать ралли, и это вызывает вопросы о том, какую же роль оно играет. Краткосрочную перспективу ему портят спрос на наличные деньги, рост доллара США и повышение реальной доходности облигаций по мере снижения инфляционных ожиданий.

Тем не менее мы сохраняем позитивный прогноз и проводим параллель с тем, что происходило во время и после мирового финансового кризиса 2008–2009 гг.

Тогда восстановление началось с акций золотодобывающей отрасли и только потом перешло на само золото, а еще через несколько месяцев наконец прекратил падать фондовый рынок. Поэтому нужно внимательно следить за акциями золотодобывающих компаний, котировки которых отражает индексный фонд Vaneck Major Gold Miners (тикер GDX:arcx).

Сейчас золото подешевело на 15%, прежде чем в очередной раз нашло поддержку на уровне 1450 долл. США за унцию. Эта коррекция, разумеется, заставила вновь задуматься, действительно ли золото достойно звания "безопасной гавани" и диверсификационного актива. Мы считаем, что нынешний ход событий укрепил долгосрочные основания для держания золота.

Источник: Saxo Bank

Что будет с серебром – это вопрос, который многие задавали, когда оно просело до 11-летнего минимума 11,65 долл. США за унцию. Его относительно низкая ликвидность – как и у платины или палладия – привела к тому, что именно его на прошедшей недели стали в первую очередь распродавать, чтобы получить деньги. А намечающаяся рецессия добавила давления, учитывая, что половина серебра идет в промышленность. Отношение цен золота и серебра взлетело до рекордных 127.

Вместе с норвежской кроной они попали под влияние всех факторов, сотрясающих рынки в последние недели. Движение цен на этих столь разных рынках должно дать представление о рисковых настроениях.

Источник: Saxo Bank

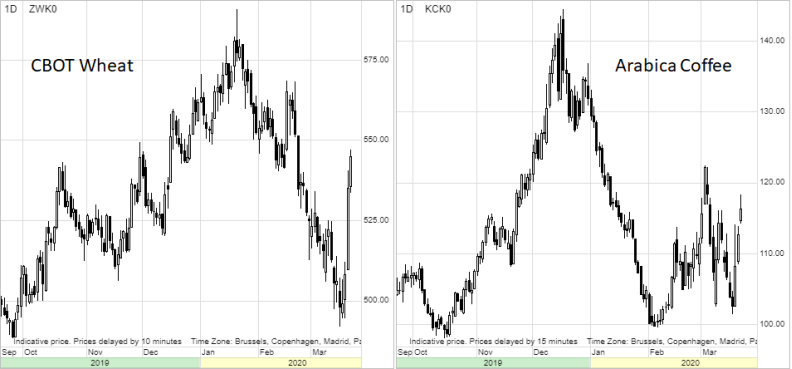

Лучше всего из сырьевых товаров теперь ведут себя не драгоценные металлы, а сельхозпродукция. За прошедшую неделю сильную прибавку показал кофе арабика из-за проблем с цепочками поставок. Подорожала и пшеница – в ответ на всплеск спроса со стороны потребителей, в панике скупающих хлеб, макароны и печенье. Вместе с признаками роста спроса из Китая это укрепило спрос на муку; многие к тому же обратились к домашнему хлебопечению.

Источник: Saxo Bank

В предстоящие же месяцы в центре внимания, скорее всего, останется крутое падение спроса на многие сырьевые товары – от нефти и промышленных металлов до некоторых видов сельхозпродукции. Но распространение коронавируса ставит под угрозу также и сторону предложения, так как добытчики и производители начинают ощущать недостаток рабочей силы и развал цепочек поставки. Снижение затрат на топливо ощущается от сельского хозяйства до горнодобычи. Однако риски на стороне предложения могут заставить некоторые рынки найти поддержку раньше, чем можно судить по прогнозу спроса.