Выход из карантина - эмоции бизнеса и реальность экономического спада

Майские данные формально не позволяют говорить о торможении спада в промышленности по сравнению с апрелем (падение ускорилось на 3 п.п., до 9,6% год к году). Это связано, прежде всего, со значительным – выше 15% – падением добычи нефти и газа. Однако, если учесть рукотворный (в рамках соглашений ОПЕК+) характер снижения добычи нефти, экономическая активность в остальных секторах промышленности в мае по сравнению с апрелем, по крайней мере, не ухудшилась. Тем не менее опыт прежних глобальных рецессий, всегда перераставших в финансовый кризис, говорит о том, что и для российской экономики опасность пока далеко не миновала.

При формировании антикризисной политики важно учитывать хронически низкий уровень индекса предпринимательской уверенности и резко возросшую неопределенность во всех ее проявлениях. В условиях неопределенности традиционный кредит для поддержки потенциально платежеспособных (но временно неликвидных) компаний как антикризисная мера отступает на второй план. На первый выходит венчурное финансирование и принцип "деньги под залог права собственности".

Майские данные говорят о продолжении падения в промышленности. По данным Росстата, в мае 2020 г. спад промышленности год к году составил минус 9,6%, что на 3 п.п. хуже, чем в апреле. Особенно сильно просела добывающая промышленность (минус 13,5% против минус 3,2% в апреле), в обработке спад в годовом выражении несколько замедлился (минус 7,2% против минус 10%), а в инфраструктурных секторах промышленности (обеспечение электроэнергией и паром, водоснабжение, утилизация отходов и пр.) снижение усилилось (минус 5,2% против минус 3,8%) (табл. 1).

Таким образом, если строго следовать цифрам, то можно сказать, что спад выпуска в промышленности в мае усилился, о чем говорят не только данные относительно того же периода прошлого года, но и наши оценки со снятой сезонностью. Они сигнализируют о некотором усилении спада: с минус 4,1% м/м в апреле до минус 5,8% в мае (табл. 2). Аналогичные данные Росстата, напротив, говорят об ослаблении спада в мае. При этом, однако, это скорее технические расхождения, связанные с методами снятия сезонности. Мы для устранения влияния сезонности используем процедуру Census X12, а Росстат, видимо, другую процедуру, которая сильнее выравнивает ряды. В целом при оценке спада за апрель-май к марту 2020 г. наши оценки близки (табл. 1).

Основной вклад в ухудшение конъюнктуры в добывающей промышленности в мае был внесен добычей нефти и газа. Первая снизилась на 14,5% год к году в свете соглашения ОПЕК+ о сокращении добычи нефти; добыча природного газа упала на 16,6% в годовом выражении (что связано с совокупностью факторов – небывало теплой зимой и мартом, давлением запасов газа в подземных хранилищах, созданных в 2019 г. на случай обострения российско-украинского транзитного спора, а также падением спроса во время карантина). В целом снижение добычи нефти и газа внесло в мае отрицательный вклад в прирост промышленности – по нашим оценкам, в размере 4,4 п.п. (табл. 2). Это означает, что если бы "рукотворного" падения добычи нефти в мае не произошло, то темпы падения промышленности год к году в этом месяце остались бы на уровне апрельских. Это означает, что реально уменьшения экономической активности в промышленности не произошло.

Таблица 1. Прирост промышленного производства в основных секторах промышленности в конце 2019 – начале 2020 гг., в %

|

2019 г. |

2020 г. |

||||||

|

Год к году |

Ноябрь |

Декабрь |

Январь |

Февраль |

Март |

Апрель |

Май |

|

Промышленное производство, всего (Росстат) |

0,7 |

1,7 |

1,1 |

3,3 |

0,3 |

-6,6 |

-9,6 |

|

Добыча полезных ископаемых |

0,1 |

0,5 |

-0,4 |

2,3 |

-1,7 |

-3,2 |

-13,5 |

|

Обрабатывающие производства |

1,5 |

4,0 |

3,9 |

5,0 |

2,6 |

-10,0 |

-7,2 |

|

Производство и распределение электроэнергии, газа и воды |

-2,4 |

-5,8 |

-3,6 |

-0,4 |

-2,4 |

-3,8 |

-5,2 |

|

Месяц к месяцу, сезонность устранена |

|

||||||

|

Промышленное производство, всего (сезонность устранена Росстатом) |

-0,7 |

0,3 |

-0,5 |

0,4 |

-0,8 |

-6,9 |

-1,3 |

|

Промышленное производство всего (сезонность устранена Ин-том "Центр развития", НИУ ВШЭ) |

-2,5 |

1,4 |

-1,3 |

0,4 |

-0,8 |

-4,1 |

-5,8 |

|

Добыча полезных ископаемых |

0,6 |

0,3 |

-1,3 |

-0,5 |

-0,3 |

-0,9 |

-11,2 |

|

Обрабатывающие производства |

-5,8 |

3,5 |

0,9 |

-0,2 |

-1,5 |

-8,5 |

1,0 |

|

Производство и распределение электроэнергии, газа и воды |

0,1 |

-1,8 |

0,0 |

0,2 |

0,8 |

-0,6 |

-1,6 |

Источник: Росстат, расчёты Института "Центр развития" НИУ ВШЭ

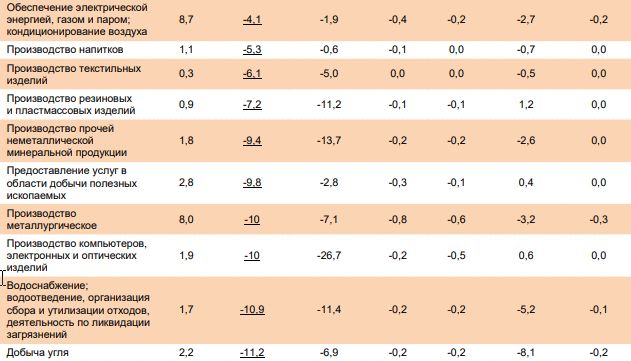

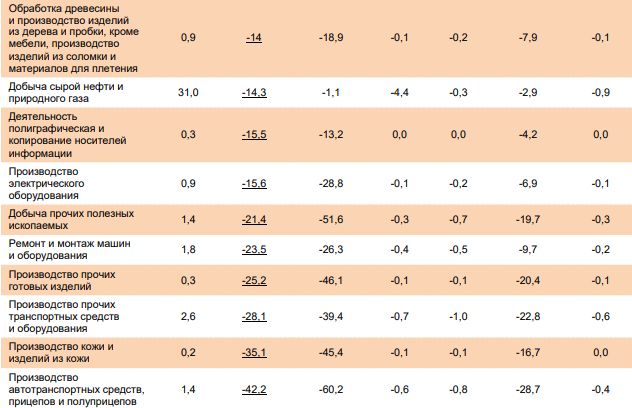

В обрабатывающей промышленности наибольший спад (с приростом от минус 25 до минус 42%) наблюдался в автопроме, в кожевенном производстве и в производстве прочих транспортных средств и прочих готовых изделий (табл. 2). В явных лидерах роста – фармакология (с приростом более 22% год к году), а также производство химических веществ и продуктов (за счёт выпуска моющих средств и антисептиков), производство пищевых продуктов и, что неожиданно, производство мебели (плюс 2,2%) (табл. 2). Мебельщики оказались единственными среди всех крупных секторов, кто начал отыгрывать апрельский двузначный провал (табл. 2). Это может быть связано как с производством мебели для новых больниц, так и с первыми "зелеными ростками" новых структурных трендов, так как жилищное строительство (особенно загородное), технологии умного дома, удаленного офиса и все, что связано с концепцией второго жилья, может показать ускоренное развитие в постпандемический период.

Таблица 2. Структура прироста промышленного производства в мае 2020 г. (отсортировано со второй строки по убыванию прироста год к году в мае)

Источник: Росстат, расчёты Института "Центр развития" НИУ ВШЭ

Перспективы развития ситуации: о чем говорят настроения бизнеса? В условиях необычайно быстрого развития нынешнего спада чрезвычайно обостряется дефицит актуальной информации, необходимой для анализа ситуации. Данные регулярной статистики запаздывают. При дефиците статистики особенно важно анализировать опережающие статистику опросы, которые к тому же позволяют выявить и ожидания бизнеса. Рассмотрим опросы Росстата подробнее. Показатели, рассчитываемые на основе опросов Росстата и частично публикуемые им на своем сайте в открытом доступе, представляют собой, как правило, баланс (в процентных пунктах) пессимистичных и оптимистичных оценок ситуации (текущей и будущей) в добыче полезных ископаемых, обрабатывающих производствах и электро- и теплоэнергетике (обеспечение электрической энергией, газом и паром; кондиционирование воздуха). Мы устранили из этих рядов сезонность (метод Census X12) и, в случае необходимости, агрегируем их с учётом долей вышеуказанных секторов в промышленности в целом (в настоящее время доля добывающей промышленности берется равной 38,9%, доля обрабатывающей промышленности – 50,7%, доля энергетики – 8,7%). Далее о трех хороших сигналах и об одном связанном с этим гораздо менее оптимистичном выводе.

Во-первых, можно отметить, что в отличие от кризиса 2009 г. балансовые оценки уровня запасов готовой продукции находятся в отрицательной области, то есть запасы, по мнению предпринимателей, находятся ниже нормы. Это значит, что выпуск может начать расти даже при стагнации спроса, то есть продукция будет в определенных объемах производиться на склад, в расчете на будущий рост спроса и рост цен (рис. 1). Условие возобновления роста выпуска при стагнирующем спросе – снижение неопределенности и увеличение оптимизма.

Рис. 1. Показатели экономической конъюнктуры в промышленности по данным опросов Росстата в январе 2006 г. – мае 2020 г. (промышленность в целом, сезонность устранена)

")

Примечание. Запасы готовой продукции (баланс) – Баланс (разность) оценок изменения значения показателя, определяемый как разность долей респондентов, отметивших "более чем достаточный" и "недостаточный" показателя в текущем месяце (в процентах). Оценка экономической ситуации на ближайший квартал (баланс) – Перспективы изменения в ближайшие 3 месяца показателя баланса (разности) долей респондентов, отметивших "улучшение" и "ухудшение" показателя по сравнению с предыдущим периодом. Источник: Росстат, расчёты Института "Центр развития" НИУ ВШЭ.

Во-вторых, можно отметить снижение уровня загрузки мощностей в промышленности примерно на 5 п.п. по сравнению с началом года. Это позволяет Банку России проводить более активную стимулирующую денежно-кредитную политику без особых опасений ускорить инфляцию (рис. 1). При этом относительно начала 2018 г. уровень загрузки мощностей снизился еще больше – примерно на 8 п.п., что в принципе говорит о большом потенциале восстановительного роста в российской промышленности.

В-третьих, статистически значимо связанный с общепромышленной динамикой опросный индикатор общей оценки экономической ситуации на ближайший квартал демонстрирует в мае начало восстановления с низкого уровня, близкого к минимумам кризиса 2008–2009 гг. (рис. 1). Это может говорить о том, что пандемический шок проходит и что рецессия приобретает для России черты кризиса, связанного с падением цен на нефть. При этом, однако, внутренняя кризисная ситуация развивается на фоне глобальной рецессии, а все спады глобального ВВП (их ранее было четыре) сопровождались и глобальным финансовым кризисом. Поэтому, на наш взгляд, нынешний кризис, несмотря на обманчивые признаки V-образного выхода из него (рис. 1), может затянуться в силу возможного второго акта в форме всеобщего финансового стресса.

Удерживает от излишнего оптимизма и тот факт, что опросы фиксируют длительный период стагнации сводного индекса предпринимательской уверенности (ИПУ). Перед началом нынешней рецессией он находился на уровне, гораздо более низком, чем перед кризисом 2008–2009 гг. После рецессии 2014–2015 гг., в отличие от кризиса 2008–2009 гг., этот показатель фактически так и не вышел из области отрицательных значений (рис. 2).

Рис. 2. Индекс предпринимательской уверенности в январе 2006 г. – мае 2020 г. (промышленность в целом, сезонность устранена)

")

Примечание. Индекс предпринимательской уверенности рассчитывается как среднее арифметическое значение балансов оценок фактически сложившихся уровней спроса (портфеля заказов), запасов готовой продукции (берется с обратным знаком), а также ожидаемого выпуска продукции (в %). Источник: Росстат, расчёты Института "Центр развития" НИУ ВШЭ.

Росстат публикует опросные данные, характеризующие как фактическую ситуацию текущего месяца, так и ожидания бизнеса на ближайшие 3–4 месяца. Из всей совокупности опросных индикаторов Росстата, по нашим оценкам, статистически наиболее значимыми для прогноза индекса промышленного производства (ИПП) является индикатор общей оценки экономической ситуации, а также индикаторы численности занятых относительно нормы (с лагом) и ожиданий изменения внешнего спроса.

Экстраполяционный прогноз, построенный с использованием этих данных, говорит о продолжении падения промышленности темпами около 7% год к году в ближайший квартал. При постепенном улучшении ситуации в нашем базовом сценарии (без мирового финансового кризиса), начиная с сентября 2020 г., промышленность может перестать сокращать выпуск в годовом выражении в марте 2021 г. и начать расти с апреля. При этом период отрицательных (в годовом выражении) темпов роста составит 11 месяцев (против 13 месяцев падения в период кризиса 2008–2009 гг.), а снижение выпуска в 2020 г. составит не более 4,5% при росте в 2% в 2021 г.

По сравнению с 2009 г., когда падение промышленного производства составило 10,7% (по данным в рамках ОКВЭД 1.1), нынешний базовый сценарий выглядит благоприятно. Однако ситуация может развернуться в любую сторону. Будем следить за ситуацией в сфере банкротств, в мировой экономике и финансах, а также анализировать ожидания бизнеса и ждать очередной порции опросов.

Особенности антикризисной политики в условиях неопределенности. Вирусная пандемия оказывает негативное влияние на экономику через различные каналы спроса и предложения. Дополнительно нынешнюю кризисную ситуацию усугубляет неопределенность, взрывное увеличение которой – одна из черт нынешнего кризиса. Неопределенность затрудняет переговоры о найме и увеличивает безработицу. Ее влияние аналогично снижению спроса, так как домашние хозяйства и предприятия могут откладывать решения о потреблении и инвестициях, пока у них не будет большей ясности относительно того, что ждет их впереди. И те, и другие расходам предпочитают сбережения, чтобы застраховать себя на черный день.

Рис. 3. Индексы неопределенности для российской экономики (сезонность устранена)

")

Примечание. Опросы Росстата (факторы, ограничивающие рост производства; неопределенность экономической ситуации; доля опрошенных, %. URL: https://www.gks.ru/leading_indicators); RVI-Индекс волатильности Московской фондовой Биржи (рассчитывается с ноября 2013 г. URL: https://www.gks.ru/leading_indicators); EPU-Economic Policy Uncertainty Index (Scott Baker, Nicholas Bloom and Steven J. Davis. Measuring Economic Policy Uncertainty. URL: www.PolicyUncertainty.com). Источник: Росстат, Московская Биржа, www.PolicyUncertainty.com, расчёты Института "Центр развития" НИУ ВШЭ.

Эксперты говорят о четко определенной модели для многих развитых экономик, в которой периоды повышенной неопределенности сопровождаются значительным дополнительным (по сравнению с ситуацией без роста неопределенности) увеличением уровня безработицы, падением выпуска и снижением инфляции, несмотря на уменьшение процентных ставок. Вклад неопределенности, связанной с COVID-19, в нынешнее падение ВВП США оценивается некоторыми специалистами цифрой примерно в 50%.

Далеко не все, а лишь часть рецессий связаны с сильным ростом неопределенности. Нынешняя для России именно такова. Как показано на рис. 3, индекс неопределенности экономической ситуации по опросам Росстата вырос в ходе кризиса на 25%, индекс волатильности Московской Биржи (т.н. индекс страха) увеличился на 55%, хотя его рост на пике доходил до 3 и более раз. Известный международный индекс EPU для России достиг уровня, почти в два раза превышающего предыдущие пики 1996 г. (выборы Президента России на фоне конкуренции Ельцина и Зюганова) и 2014 г. (падение цен на нефть и санкции).

Для предварительной оценки влияния фактора неопределенности на безработицу (выпуск), а также инфляцию, нами используется система уравнений в рамках метода векторных авторегрессий (VAR), которая помимо указанных выше и других макроиндикаторов учитывает динамику неопределенности в разрезе нескольких основных ее индикаторов для российской экономики. В отличие от ряда других стран выделить ее главную компоненту не удалось, поэтому мы учитываем как фактор неопределенности экономической политики в качестве ограничения экономического роста (в составе описанных выше опросов Росстата), так и динамику индекса RVI Московской Биржи и индекса EPU для России (в составе базы данных, характеризующей неопределенность, разработанной международными экспертами). Для примера покажем влияние на макроиндикаторы такого показателя неопределенности как "индекс страха" RVI.

Предварительные расчеты на месячном уровне показывают, что рост неопределенности в российской экономике вызывает серьезное увеличение безработицы и снижение выпуска. При этом, в отличие от развитых экономик (в частности США и Великобритании), он не снижает инфляцию (наоборот, действуя в сторону ее повышения) и, таким образом, не дает Банку России дополнительного "люфта" для снижения ключевой ставки (рис. 4).

Так, рост индекса неопределенности RVI в мае относительно января примерно на 12 п. (рис. 3), то есть немного выше его стандартного отклонения в период наблюдений (ноябрь 2013 г. – май 2020 г.), мог вызвать рост безработицы до 0,15 п.п. (при этом реально она увеличилась на 1,1 п.п.), а инфляции – до 0,8 п. п. с положительным лагом до 8 месяцев. Однако если бы RVI в мае остался на сверхвысоком мартовском уровне (70,13), показав увеличение относительно предкризисного уровня примерно на 50 п., то индуцированный им рост безработицы и инфляции мог бы быть примерно в 4 раза больше.

Такого рода эффекты неопределенности важно учитывать, чтобы более эффективно применять меры антикризисной политики, вовремя вводя или отменяя бюджетное фондирование тех или иных мероприятий.

Рис. 4. Функции импульсного отклика безработицы (слева) и потребительской инфляции (справа) на индикатор неопределенности RVI

и потребительской инфляции (справа) на индикатор неопределенности RVI")

Источник: Росстат, Московская Биржа, расчёты Института "Центр развития" НИУ ВШЭ

На фоне роста неопределенности особую значимость приобретает применение новых форм антикризисной поддержки бизнеса – не традиционного кредита для поддержки потенциально платежеспособных, но временно неликвидных компаний, а скорее, таких форм финансирования, которые характерны для очень высоких (часто совсем непросчитываемых) рисков, то есть свойственных венчурному фондированию. Это будет особенно актуально в случае ухудшения ситуации в финансовой сфере и углубления рецессии.

В частности, важно заранее учесть и отработать механизмы финансирования государством кризисных компаний под залог их акций, которые в ходе кризиса 2008–2009 гг. ранее использовались при поддержке британских банков, а сейчас частично применялись немецким правительством при поддержке компании "Люфтганза". При этом для финансирования антикризисной поддержки могут быть использованы ресурсы не столько бюджета, сколько банков и компаний (например, в форме покупки облигаций созданной антикризисной госкорпорации), а также прочих экономических агентов (включая российские домашние хозяйства и иностранных инвесторов).