Рост соцвыплат и зарплат бюджетников как фактор ускорения роста ВВП

Большинство оценок о перспективах российской экономики на текущий год сходятся на том, что рост ВВП останется примерно на уровне прошлого года и в целом будет ниже среднемировых трендов. В условиях отстающей динамики на первый план выходит вопрос поиска факторов роста, которые могли бы придать экономике дополнительное ускорение.

Около половины в структуре российского ВВП приходится на расходы домохозяйств. Доля таких расходов упала с 2014г. на 3,7% и опустилась до 49,2% по счету использования. Состояние потребительской активности является одним из индикаторов состояния экономики не только в силу своей преобладающей доли в структуре ВВП, но и в силу значительного мультипликативного потенциала, когда рост потребления стимулирует производство товаров и услуг.

Сдержанная динамика потребления отражает слабый рост доходов, домохозяйств. Если посмотреть на внутреннюю финансовую политику стоит отметить достаточно жесткий подход, который контрастирует с очень популярными в последнее десятилетие антикризисными мерами количественного смягчения в различных формах, широко применяемыми в большинстве развитых и не очень стран. В настоящее время мы видим очередной всплеск настроений в сторону смягчения кредитно-денежной политики как глобальный тренд.

В то же время если посмотреть на уровень монетизации экономики России, то можно отметить явное отставание по этому показателю от ведущих стран и наличие резервов для роста ликвидности в экономике. Соотношение количества денег в обращении к размеру ВВП в России существенно ниже среднемирового уровня и в последние годы имеет тенденцию к стабилизации и даже сокращению. Отставание от среднемирового уровня показателя монетизации вкупе с диспропорциями распределения ликвидности по секторам и субъектам экономики, ослабляет возможности расширения потребительского спроса и удовлетворения потребностей в денежных средствах растущей экономики. Увеличивающиеся свободные остатки на счетах правительства и коммерческих банков в Банке России также являются признаком сжатия ликвидности, обслуживающей активный экономический оборот, что снижает возможности денежного стимулирования ускорения роста экономики.

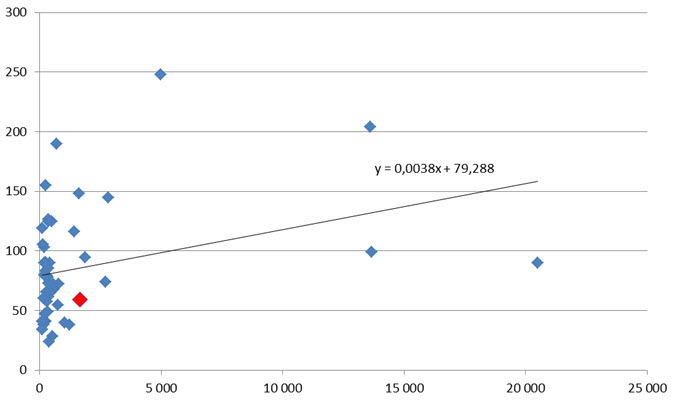

По данным Мирового Банка (WB), среднегодовые темпы роста мирового ВВП в долларах США за 5 лет составили 2,2% в год, стран ОЭСР – 1,7%, а стран с высокими доходами – 1,8%. При этом показатели монетизации (Broad money to GDP) по классификации WB по последним данным за 2018г. для США и указанных групп стран составили 117-123,7%. В России данный показатель составляет в 2 раза ниже - 59,2%. При этом уровень ВВП России по данным WB снизился с 2,3 трлн. долл. в 2013г. до 1,66 трлн. долл. в 2018г. Среди стран, с уровнем ВВП эквивалентном выше 1 трлн. долл., меньший, чем у России показатель "Broad money to GDP" имеет только Индонезия и Мексика (чуть ниже 40%). Если посмотреть на показатели 47 стран с объемами годового ВВП выше 100 млрд. долл. и зону евро в целом (всего 48 позиций), то можно отметить, что лидирующие страны по объемам ВВП имеют и большие уровни монетизации. Достигается это в основном благодаря влиянию таких стран, как Япония и Китай, где доля монетизации превышает 200%, Швейцария с ее показателем почти под 190%, Великобритания и Южная Корея, значение показателя которых превышает 140%. На рисунке 1 представлено сопоставление уровня монетизации (Broad money to GDP) к размеру ВВП для 47 стран и еврозоны. Показатель монетизации России по линии тренда составляет примерно 86%, что на 45% больше, чем в настоящее время.

Рис. 1. Соотношение уровня монетизации (Broad money to GDP) по данным The World Bank и размера ВВП (млрд. долл.)

Источник: The World Bank

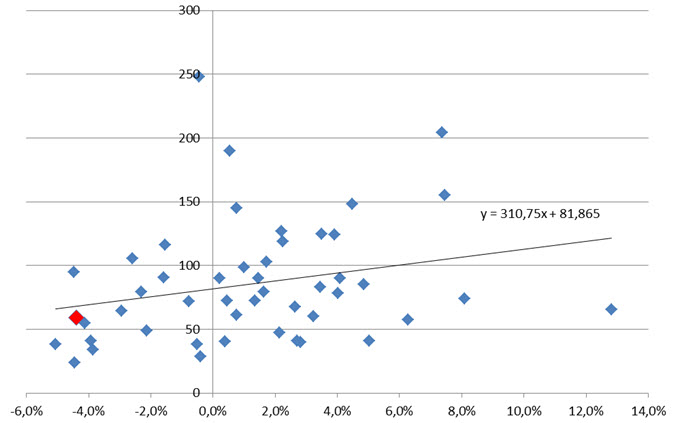

На рисунке 2 представлено сопоставление уровня монетизации (Broad money to GDP) к динамике среднегодовых темпов роста (падения) ВВП за последние пять лет по той же выборке стран. Для среднегодовых темпов роста на среднемировом уровне в 2,2% уровень монетизации по линии тренда составляет 89%, что на 50% больше, чем текущий уровень показателя в России. При всей условности данных оценок они в целом отражают ситуацию с показателем монетизации.

Рис.2. Соотношение уровня монетизации (Broad money to GDP) и среднегодовых темпов роста (падения) ВВП за период 2013-18гг.

Источник: The World Bank

Отечественная статистика также показывает сдержанную динамику показателя соотношения денежной массы М2 к ВВП. После стремительного роста в нулевых годах показателя с 13% до 38%, произошла стабилизация ниже уровня в 40%, которую удалось преодолеть лишь в 2015г. После нескольких лет роста до 44% к 2017г., в прошлом году произошло снижение до 43,2%. (см. Рисунок 3).

Рис. 3. Соотношение среднегодового показателя соотношения денежной массы М2 к ВВП России в рублях

Источник: Росстат, Банк России

По состоянию на конец 1 пол. 2019г. рублевые обязательства банковской системы перед органами госуправления достигли 9 трлн. руб. или около 19% от денежной массы М2. При этом в 2013-16гг. это соотношение составляло 11-12% и резко выросло в текущем году. Такое увеличение объяснимо на фоне растущего профицита бюджет. В то же время рост неиспользуемых остатков на счетах по сути стерилизует часть денежной массы. Сужение рублевой ликвидности в активном экономическом обороте либо ведет к росту бартера и квазиденег, либо к его сжатию, снижению спроса и предложения на товары и услуги. Потребительская активность уменьшаясь адаптируется к условиям сокращающегося денежного предложения. Появляется риск сползания в некое подобие "дефляционной спирали", когда сужающиеся спрос и доходы поддерживают и усиливают друг друга.

Помимо уровня монетизации фактором сдерживания роста доходов домохозяйств можно назвать издержки налоговой политики. Наращивание налоговой нагрузки на потребление позволило повысить уровень наполняемости бюджета и даже привести к его разбалансировке в сторону превышения доходов. Однако это оказало дополнительное давление на уровень потребления. Рост темпов кредитования населения существенно опережает темпы роста доходов, но главным образом не по причине роста потребления, а зачастую, как отметила глава Банка России "для поддержания уровня жизни в условиях не очень высоких темпов роста доходов".

Сам рост налогов в условиях слабой динамики макроэкономических показателей в целом является рисковым. Направление свободных ресурсов в повышение инвестиционной активности также может внести вклад в ускорение прироста ВВП, однако сложно будет оценить его влияние на уровень оттока капитала. Наиболее простым способом ускорения экономического роста в текущих условиях представляется стимулирование потребительского спроса через рост доходов домохозяйств и повышение зарплат в бюджетной сфере и социальных выплат. Как финансовый, так и инфляционный резерв для этого присутствует. С учетом значительной доли занятых в госсекторе, это способно дать наиболее быстрый эффект на динамику ВВП. Усиление конкуренции в сфере предложения товаров и услуг как реакция на рост спроса может оказать сдерживающий эффект на цены, хотя риски всплесков инфляции сохраняются и являются ограничителем широкого использования мер прямого стимулирования.