Мобилизация рынка акций в 2019 году - внимание к защитным активам

Прошедший 2018 год начинался и заканчивался массированными распродажами на американском рынке акций, что очень хорошо характеризует ключевые нынешние настроения инвестиционного сообщества – перегретость и неуверенность.

Налоговая реформа в США, похоже, уже подарила экономике свой основной позитивный эффект и теперь корпорации оказались лицом к лицу с растущими ставками, накопленным долгом и риском стагнации потребительского спроса, скованного с одной стороны насыщением, с другой – растущей закредитованностью. Китай является главной жертвой атак США, а Европа остаётся пленницей внутренних проблем и развода с Великобританией, поэтому рассчитывать, что там зародится новая волна роста глобальной экономики, трудно.

В целом рынок очень напоминает ситуацию 2007 начала 2008 года, так что стоит уделить повышенное внимание защитным активам и стратегиям, которым в 2019 году мы отводим ещё более важное место, чем год назад. В случае реализации неблагоприятного сценария ликвидность и надёжность будут главными факторами успеха. Среди акций мы делаем выбор в пользу качественного корпоративного управления, дивидендных историй и бумаг, в которых уже в значительной мере учтён негатив в экономике. например, Х5 (Портфель акций: МТС, "Ростелеком", "ФСК ЕЭС", "РусГидро", "Энел Россия", "Детский мир", "Алроса", "ЛУКОЙЛ", "Газпром", "Яндекс", "РУСАЛ", ВТБ, "Сбербанк", "МосБиржа", "Норильский Никель", Х5). Доля валютной компоненты портфеля (ROSNRM 4.199 03/06/22, RUSSIA 12 3/4 06/24/28, SBERRU 5.717 06/16/2021, ALRSRU 7.75 11/03/2020, GAZPRU 6.51 03/07/22, PGILLN 5 5/8 04/29/20, PGILLN 4.699 03/28/22) может быть увеличена ещё более, но надо помнить, что в кризис в период нехватки ликвидности дешевеют все акции, поэтому короткие рублёвые облигации (ОФЗ-29011, ОФЗ-29010, ОФЗ-52002, ОФЗ-26215) как источник средств – тоже хорошее решение.

Общая макроэкономическая картина

Прошедший год стал во многом противоположностью предыдущего, сменив общий оптимизм настороженностью и опасениями, усиленными перегретостью рынка, приведшей к естественному росту волатильности.

Основной лейтмотив - краткосрочность позитива от налоговых реформ в США и вероятность расширения торговых войн, которые США начали не только с Китаем, но фактически со всеми основными партнёрами, пытаясь перевести экономическое взаимодействие с рельс построения всеобщих обязательных правил в формат исключительно двусторонних и притом конъюнктурных отношений.

Всё это дополняется расширением военных угроз. Естественно, что ожидания и бизнеса, и потребителей в таких условиях оказываются во сласти пессимизма.

Текущие ключевые ставки крупнейших ЦБ

Факторы неопределённости

Среди основных факторов, которые могут привести к серьёзным продажам на рынках (в том числе специфические для России риски) в 2019 году мы относим:

- Расширение торговых войн и отсутствие соглашения США с Китаем;

- Жёсткий Brexit без соглашения;

- Падением прибылей корпоративного сектора в США и ЕС на фоне роста стоимости фондирования и стагнации потребительского спроса;

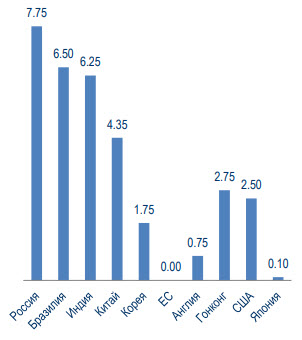

- Новая волна санкций против России с ограничением на покупки нового госдолга со стороны США и Великобритании;

- Обострение военного противостояния на Ближнем Востоке и на Украине.

Благоприятные драйверы:

- Возобновление роста в США за счёт смягчения риторики ФРС;

- Временное торговое перемирие в отношениях США и Китая – вполне вероятное явление в рамках сохраняющегося долгосрочного конфликта;

- Подъём сырьевых рынков в рамках финальной стадии большого экономического цикла.

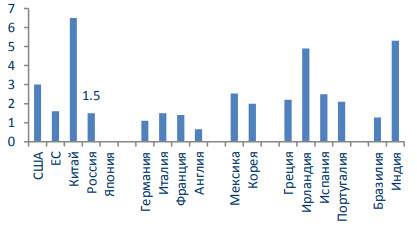

Динамика ВВП, % (Y-o-Y)

Рост ставок в США очевидно стал трендом, но колебания в рамках этого тренда очень высоки из-за крупных перетоков капитала как с внешних рынков в США, так и с фондового рынка самих США на долговой. В результате доходность по UST-10, уже устремившаяся было выше 3,35, встречает конец года на отметке 2,7%.

Динамика доходностей 10- и 2-летних американских гособлигаций

Как мы писали год назад, налоговая реформа в США, пожалуй, единственная мера, способная оттянуть сжатие прибылей в условиях растущей закредитованности населения и бизнеса на фоне подъёма ставок, может оказаться не в силах пролонгировать свой эффект ещё и на весь 2019 год.

"35-летний монетарный цикл": долгосрочная динамика доходности UST-10

Инверсия суверенной американской кривой сформировалась на двух отрезках, хотя в целом правильная форма пока сохраняется, но угол наклона снижается. Сочетание перехода к всё более плоской кривой на фоне роста коротких

Мы видим сочетание перехода к всё более плоской кривой на фоне роста покупок коротких бумаг – это признак "выхода в качество".

Для глобальной экономики очевидна опасность роста ставок и именно она заставляет игроков пытаться отсиживаться в безопасных активах, поскольку менеджмент всех крупнейших компаний мира в основной своей массе не имеет опыта работы в условиях системно растущих ставок – этот период длинного цикла закончился в начале 80-х годов.