Что на самом деле означает бэквордация в нефти?

На днях разница между текущей стоимостью нефти WTI и 6-месячной форвардной ценой достигала $9 долл. Бэквордация (когда текущая цена нефти выше чем по контрактам с будущей поставкой) такого уровня – явление крайне редкое! За последние 15 лет эпизоды настолько глубокой бэквордации были лишь в 2008 и 2020 году, когда спотовые цены проваливались сильнее форвардных, и в 2022 году, когда, как и сейчас, форвардные нефтяные котировки по большому счету проигнорировали ралли в нефти.

Журналисты часто пишут, что бэквордация – позитивный фактор для нефти, означающий дефицит предложения на рынке и дальнейший рост цен.

В статье Barron’s даже объясняется, почему неправильно считать иначе с отсылкой на исследование Pimco от 2017 года.

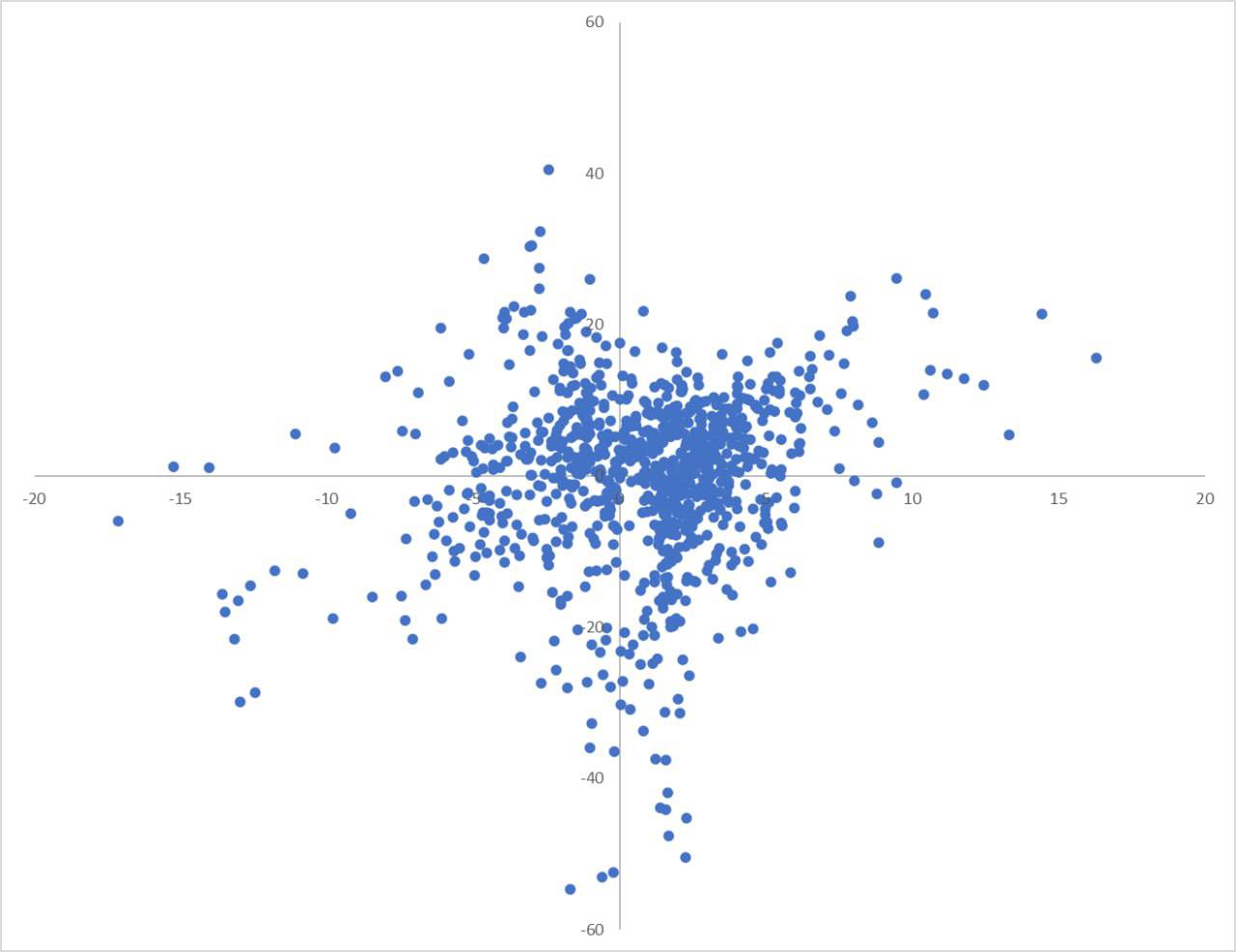

Но так ли это на самом деле? Иллюстрация к посту – не абстрактная картина, а график, показывающий зависимость между разрывом в текущих и форвардных ценах на нефть (бОльшее значение X соответствует моментам, когда 6-месячная форвардная цена выше на X долларов, чем спотовая цена нефти марки WTI) и последующим за этим изменением спотовой цены нефти. Данные приведены на конец каждого месяца с 2006 года.

На первый взгляд, в этой мешанине точек не прослеживается взаимосвязи.

Так и есть! Но если убрать моменты, когда спотовые цены близки к форвардным, и оставить только точки из периодов глубокой бэквордации или контанго (когда форвардные цены превышают спотовые), то картина преображается. Приведенный в комментариях график показывает, что при отклонении спотовых цен от форвардных более чем на $6, в следующие 6 месяцев спотовые цены движутся в направлении форвардных с почти 2-кратной амплитудой.

Иными словами, глубокая бэквордация это сильный медвежий сигнал! Текущее соотношение означает, что в следующие 6 месяцев нефть может не просто снизиться до текущего уровня 6-месячного форвардного уровня (с $90 до $80), но проследовать дальше в район $70 за баррель WTI.

Комментарии